银行卖的增额寿,收益真有3.5%吗?

这两年,很多银行网点都不怎么推存款理财产品了,反而大力推增额终身寿,很多宣传都说能长期锁定复利 3.5% 收益。

不少朋友对银行这种高收益产品很感兴趣,所以每天后台留言问的朋友也特别多;

而且大部分人都坚信不疑地说,自己买的就是 3.5% 的产品...

但在我地毯式搜索、仔细测算这些银行热卖的增额寿后,居然发现大多数银行卖的达不到 3.5%,甚至连 3% 都困难...

实在是不想看大家被蒙在鼓里了,所以今天要来揭秘这些假 3.5% 收益的产品,同时还会把花了近一周时间的测评结果发出来,全面细致地告诉你:

银行为什么猛推这种产品?有没有什么坑?哪家银行卖的增额寿收益最高?跟保险公司卖的又有什么区别?

平时喜欢关注银行理财的朋友,这期内容建议要耐心看完,没时间的先收藏慢慢研究,一定能让你受益!

一、银行为啥猛推增额寿?

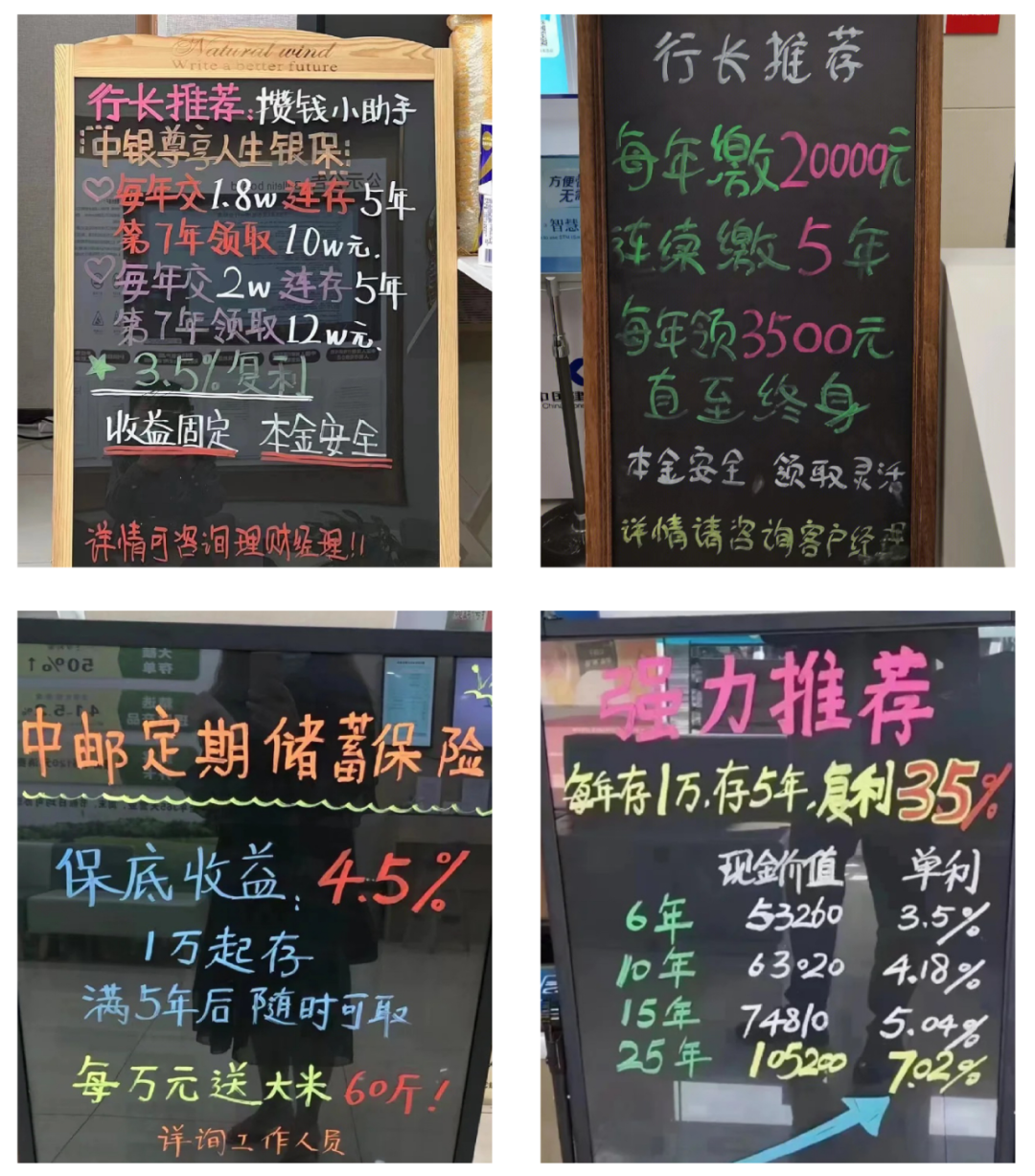

话不多说,直接上图不夸张地讲,你但凡去过银行线下网点,基本都能看到这种宣传:

“复利 3.5%、银行行长推荐,5 年后随时可取...”

即便你没去过,估计你的客户经理也会给你推荐,那这种产品到底是啥?银行为啥猛推呢?

实际上,他是一种类似理财性质的保险,全称:增额终身寿险,银行猛推它的原因很简单:

因为这几年的投资形势大家也都看到了,激进一点的,股票基金一片绿;

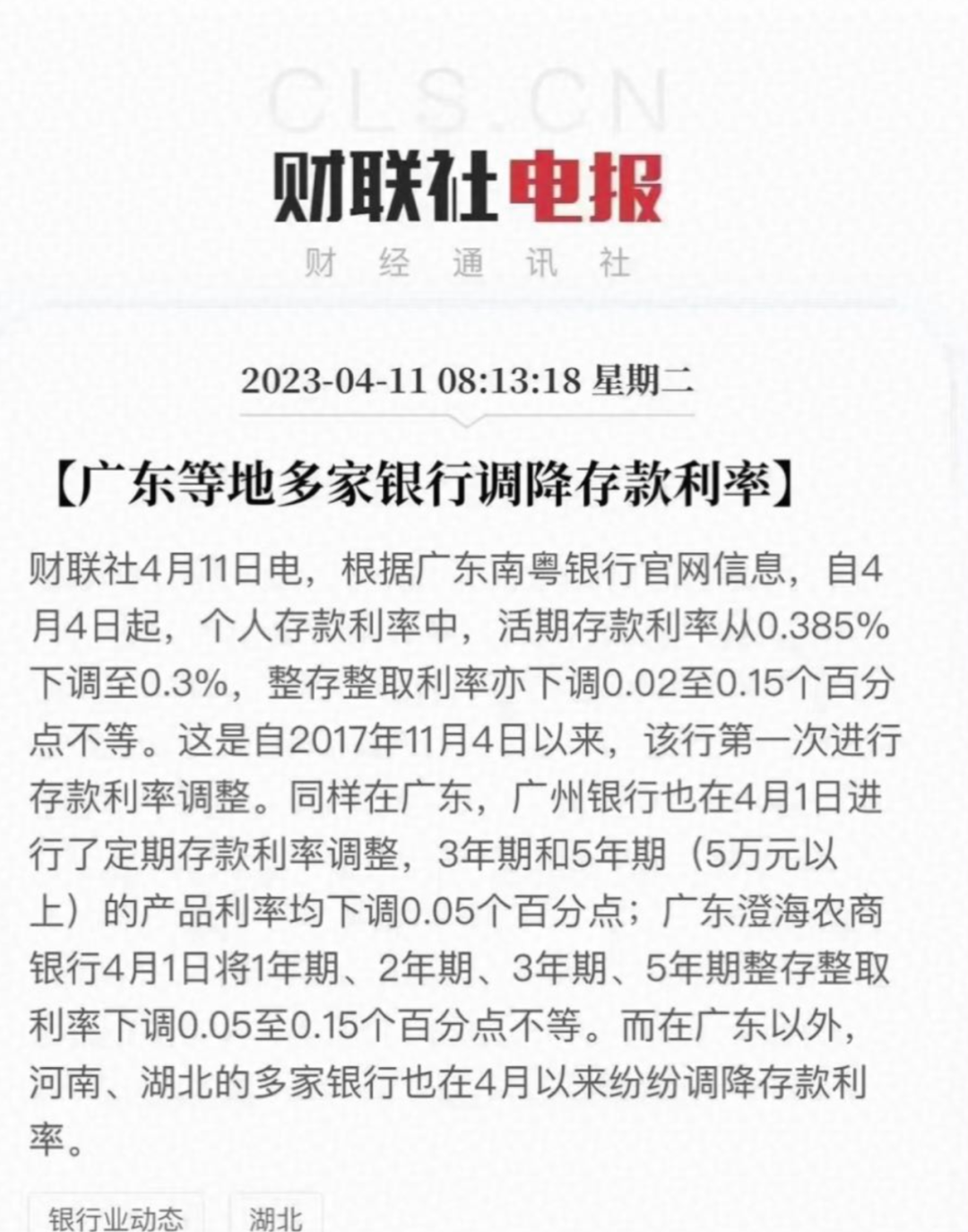

稳健点的,像存款、大额存单、国债等利率也都是一降再降:

像三年前存的银行定期产品,利率是 4.8%,去年还有 4.15%,而现在就只有 2.65% 了,一跌再跌也不知道什么时候才是个头...

银行理财也如此,自从资管新规打破刚兑之后,光去年下半年就有 3000 只产品破净亏损;

2022 年银行理财的平均收益率只有 2.09%,让很多投资者颇为担忧,一度引发大量赎回...

正是因为银行存款利率不高,理财又有风险,所以像增额寿就靠着能一直锁定复利近 3.5% 收益,一下子变成了炙手可热的产品。

同时,增额寿的安全性也极高,收益都是白纸黑字写进合同的,受法律保护,曾经有收益率高达 8% 的储蓄险保单,保险公司还是如约兑付;

即使保险公司倒闭了,增额终身寿险属于人寿保险,根据《保险法》第九十二条规定,这些产品将由其他保险公司接手,继续生效,我们的合法权益依然会得到维护。

除了收益高、安全有保障,它还能兼顾一些灵活性,也就是过了“封闭期”之后,每年还能灵活地减保取钱,于是成为很多朋友闲钱理财的首选。

大环境的差,更凸显出了增额寿的好,所以现在就连银行都在大力推,不过,我并不提倡大家盲目跟风购买,因为这类产品不适合所有人去买。

没有任何一款产品只有优点、没有缺点的,增额寿前期流动性是比较差的,起码有个五六年的“封闭期”,你要是临时要用钱,要提前拿出来可能会亏损已经交的保费,所以它更适合有长期理财需求的朋友。

正因为如此,所以你会发现,很多银行把增额寿包装成了 5 年期的存款或者理财,因为这样就好给你解释了,但其实它本质就是一款保险:

银行只是一个销售渠道,将来你要找的还是保险公司,所以说不管你家离银行的网点多近,跟银行的关系再好,没搞懂之前也千万别轻易乱买。

因为不少人,可能都被宣传误导了,也就是我接下来要说的真假 3.5% 之谜。

二、银行热卖的增额寿收益真有3.5%吗?

大家去买增额寿的时候,一些销售、银行客户经理很可能会有跟你说:某某产品有 3.5% 的复利...

可能他还会把合同拿给你看,指着里面某个 3.5% 的数字,跟你说得信誓旦旦的,但你要是真信了,大概率就踩坑。

因为这里说的 3.5%,其实是【保额递增】,并不是指真的收益率,如果有人拿这个来忽悠你,要么他就是外行人,要么就是故意跟你揣着明白装糊涂。

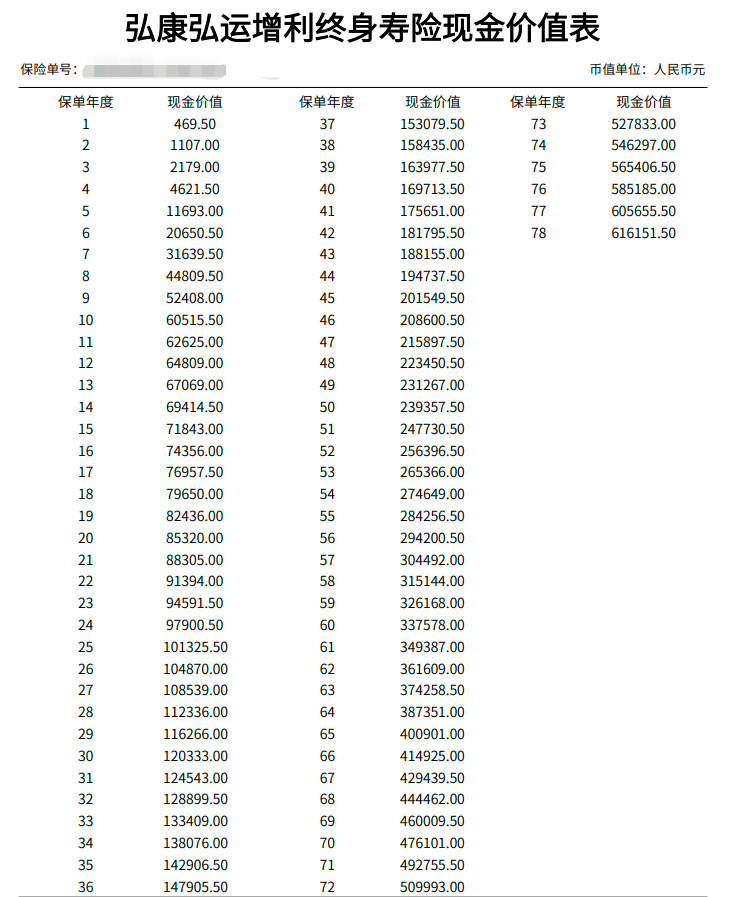

保额是我们活着取不出来,走了后家人可以拿到的钱,而我们平常想取钱出来,能取多少,看的不是保额,而是【现金价值】:

也就是你退保能拿回来的钱,上哪里看呢,我们直接翻合同里就有;

你把保单翻到后面,就会看到下面类似这样一张表,第几年有多少钱,都已经写在上面了。

如果你想要更具体的内部收益率,也就是我们常说的 IRR:

你可以通过 excel 表格工具计算出来,通过这个方法算出来的,才是真正的年化复利。

保险公司不会直接把收益率写在合同里面,所以你直接翻合同是看不到的,所以你得自己计算下,学会这个计算方法,别说买增额寿,你买任何理财产品都不会被坑,具体可以看这篇文章。

如果你怕麻烦不想自己算,也可以留言问我,或者直接预约深蓝保专业的理财规划师帮忙。

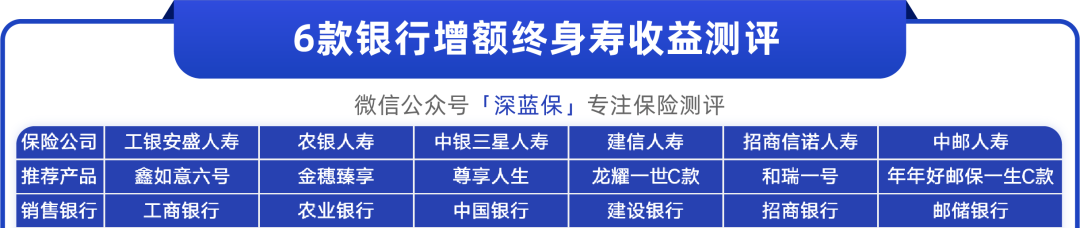

我这里直接拿工农中建四大行,加上招商、邮储两个常见大银行卖的增额寿为例:

通过精细的测算和对比,结果发现收益高的好产品其实寥寥无几!

以 30 岁女性作为被保人,分别测算 1/3/5/10 年交,每年交 5 万的收益,如下所示:

直接说结论:

光看收益的话,最高的是「中国银行的尊享人生」,大概在 3.3%;收益低的产品,持有 20 年都还没超过 3%。

整体来看,在1/3/5 年交的情况下,中国银行推荐的产品都是有优势的;而在 10 年交的情况下,则是邮储银行推荐的产品收益更高。

招行、农行的产品中规中矩,各种交费期限下收益都是中等;而工行和建行对应的产品,收益稍微差了点,最高的 IRR 也才接近 3.3%,根本达不到 3.5%。

注:IRR 与年龄、性别、交费期限有关,与交费金额无关,比如都是 30 岁女性,都是 10 年交,无论是 1 万块还是 5 万块,IRR 都是一样的。

可能有的人觉得差个 0.2%、0.5% 的,也没差多少啊,但如果你投入的钱多,哪怕只差个 0.1%,那这收益可能就会差个几万、甚至几十万,毕竟谁的钱都不是大风刮来的,能多拿为什么要少拿呢?

由于信息不对称,普通人很容易买错,可能你只看了三五款热门的产品,就觉得收益高很动心,但我们内行人测完三五十款,才清楚地知道收益并非这么高。

所以你千万要当心,别选错了,下面就来详细测评目前市面上第一梯队的增额寿,看哪款收益更有优势。

三、市面增额寿大盘点,哪款收益最高?

我花了近一周时间,把当下所有热门主流的产品地毯式搜索了一遍,胜出的有 6 款优秀产品,下面是整理的收益对比表格,你可以直接拿去参考

希望我一周的对比时间没有白费,可以成功地帮大家挑选到高收益的好产品,直接说结论:

如果追求长期收益:可以考虑金满意足 3 号 ,不仅收益有优势,而且大人小孩可以一起做被保人,增值更稳定,且减保规则很宽松!

弘康人寿 寿险

弘康人寿 寿险男性朋友也可以考虑富德康乾 3 号·瑞祥人生,1/3/5 年交 IRR 都有 3.49%,收益也很高了;和泰的鑫享福整体收益表现也不错,但这两款减保规则都是 C 类,相对更严格。

富德生命人寿 寿险

富德生命人寿 寿险虽然收益略低些,但是全国各地都能投保,且减保规则宽松(A 类,写进条款),我们要用钱的话更灵活。

如果你看完也对这类高收益的养老产品感兴趣,但不知道买哪款最适合自己,可以点击文末卡片预约,让专业的理财规划师给你讲解产品细节:

四、写在最后

其实,测评到这里还想重申一下:

出这期内容,并不是为了诋毁哪家银行的产品,只是客观公正地测评产品,不想看大家被虚假收益蒙蔽了,更不忍心大家拿着辛苦攒下来的钱稀里糊涂地买错产品。

增额寿产品本身是没问题的,安全有国家兜底,收益又有合同保障,基本是目前无风险理财的最佳选择,也非常适合中长期的理财或者养老规划。

但是大家要有自己的判断,不要盲目听信一些虚假的宣传,否则很容易吃亏,任何产品都不是完美的,只有适合自己的才是最好的。

如果你不确定自己买的产品真实收益是多少,或者你正打算买,但不知道怎么算收益,还想快速直接了解,市面上收益真正能做到近 3.5% 的产品有哪些的话,可以点击下方卡片预约咨询。

赞1

赞1