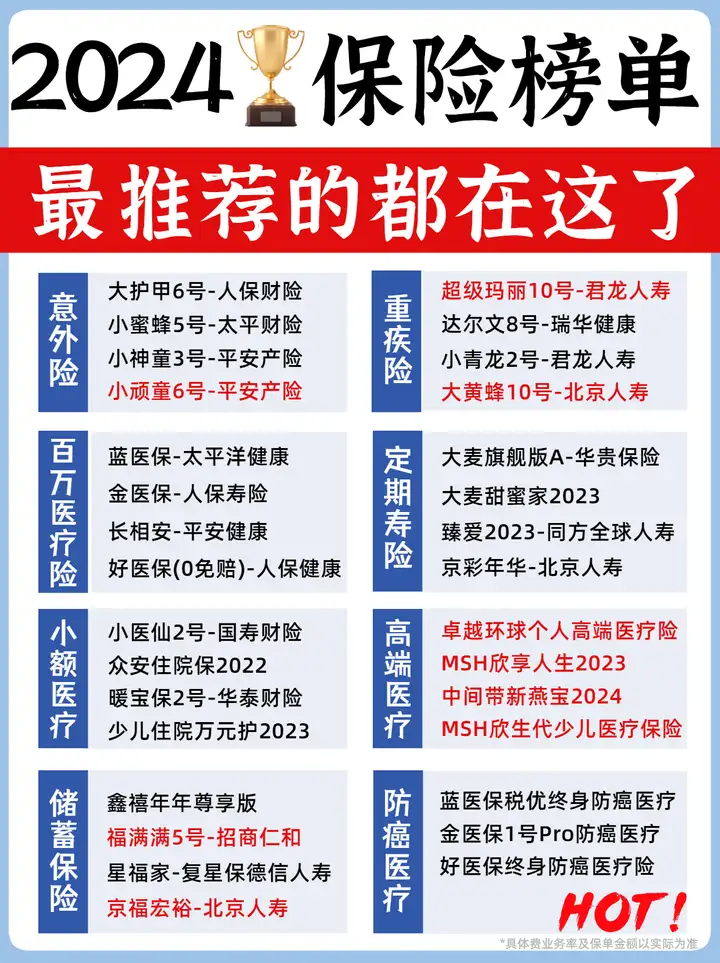

4月最新榜单出炉!性价比保险都在这

普通人应该怎么买保险?知道买什么险种,但不知道哪一个产品好?4月最新的榜单来了!

含金量我敢说1期,顶你看别人5期。因为我们团队这次搜集对比了市面上上百款产品,把市面上最好的保障险和储蓄险,分门别类进行了拆解。

包括所有产品的保险条款,健康告知,一一深扒,把所有有坑的产品的进行了剔除,最后收集了这一份目前全市场性价比最高的超全保险榜单!

每一个都是各自领域的王者,如果你比较直接,先直接看图!

一、重疾险

重疾险作为最实用的保险之一,是我们每个人的必备保单,因为它不仅能弥补我们大病后的收入损失,也能支付大病后康复治疗、日常支出等一切花销。

因此患病时重疾险能不能赔?能赔多少?就是大家最关心的点,

下面就以这几点来讲讲该如何挑选重疾险:

1、能不能赔?

银保监会已经规定了所有重疾险都必须包含最高发的28种疾病,且这28种疾病已经占了重疾理赔的9成以上;

但对于一些,相对较轻,但容易演化成重疾的轻/中症,只有部分产品有保障,建议大家在选择时多加留意是否覆盖了以下12种疾病:

2、能赔多少?

疾险能赔多少,就主要取决于重疾险的保额;一般来说,30w起步,50w算是普通水平。

除了保额外,不少产品还有诸如60岁前额外赔等特色责任,在60岁前出险能够额外赔付一定比例的赔偿金。

因此重疾险的保额、特色责任赔付比例自然是越高越好,不过保额越高,对应的保费自然也越高,

综合各方面考虑,建议选择自身年收入3-5倍的保额会比较合适。

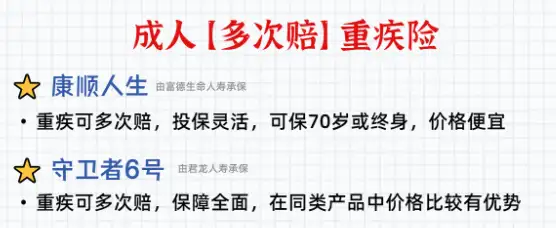

3、单次赔付好,还是多次赔付好?

根据个人的需求进行选择。

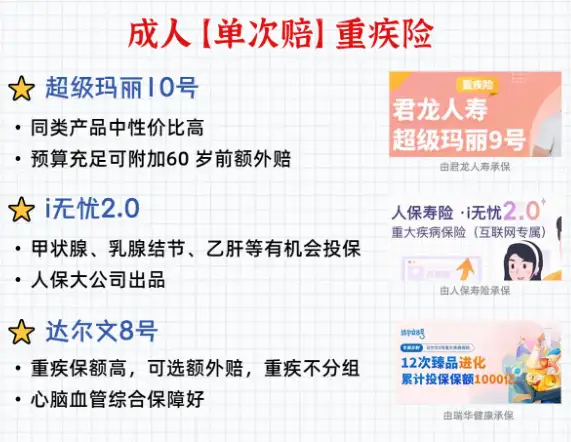

具体产品推荐:

超级玛丽10号:保70岁性价比最高,以30岁为例买50万保额保到70岁,每年只要3000多,而且可以附加60岁前额外赔,

i无忧2.0:大公司重疾险,对于健康审核比较宽松,如果是看重大公司品牌,或者身体有小毛病,建议选择i无忧2.0。注意事项:交费有时间限制。保至70岁时,最高只能分20年交费。

人保寿险 重疾险

人保寿险 重疾险达尔文8号:如果是基础保障保终身,价格比超级玛丽9号还要略便宜;附加额外赔后,轻中症也有额外赔,价格也只比超级玛丽贵了一点点。整体性价比很高。

想要保障全面,可以选择这2款:

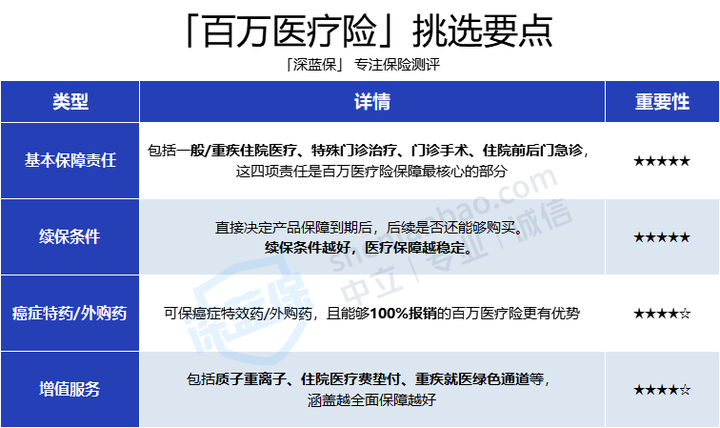

二、医疗险

百万医疗险,几百元一年的保费,可以保障几百万的疾病,这也是百万医疗险受欢迎的原因。

关于医疗险怎么挑选,我总结了一张图:

①基本保障责任不能缺少

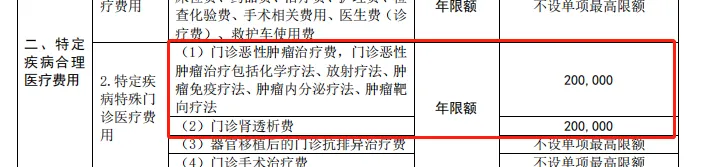

但凡是这些保障有缺斤少两,或各种限制的,都可以剔除在外。比如有些产品虽然有特殊门诊,也就是门诊放化疗也能报销,但有20万限制报销额度,这种产品就不要选了。

(某在售百万医疗险保险条款真实页面截图)

②续保条件

保证续保时间越长越好,最高可以20年。

③癌症特药/外购药

一些治疗癌症的特效药,一个疗程需要十几万,一次拿十几万的治疗费用,不是一般人能承担的,如果百万医疗险能报销,就可以大大减轻我们的压力。

④增值服务

比如就医时可以垫付医疗费用防止资金周转不开,再比如预约不上床位时可以走绿色通道……

这些服务没准能在实际就医过程中帮上大忙。只要做到这4点都是合格的医疗险。我总结了以下几款不错的产品:

1、蓝医保·长期医疗险:最高65岁也能买

优势:保障时间长,能够保证续保20年。有重疾津贴,确诊约定重疾能获赔1万元。

注意事项:20年满期后,续保需要重新审核。适合想要保障时间更久的朋友。

太平洋健康险 医疗险

太平洋健康险 医疗险2、金医保百万医疗险:56-60岁首选

金医保百万医疗险保证续保20年,它的优势和注意事项如下:

优势:保障时间长,能够保证续保20年。有重疾津贴,确诊约定重疾能获赔1万元。

注意事项:20年满期后,续保需要重新审核。

三、定期寿险

中国人向来忌讳谈论死亡,可是人生无常,我们无法预知疾病和意外何时会来,如果太早离开了,爸妈、孩子怎么办?房贷车贷怎么办?

如果人不在了,定期寿险能一次性赔付几十万、上百万,解决家庭收入中断的问题。

建议大家配置这类产品时,保额要尽可能覆盖家庭5~10年的生活开销,如果有房贷车贷也要考虑进去。

推荐一些产品:

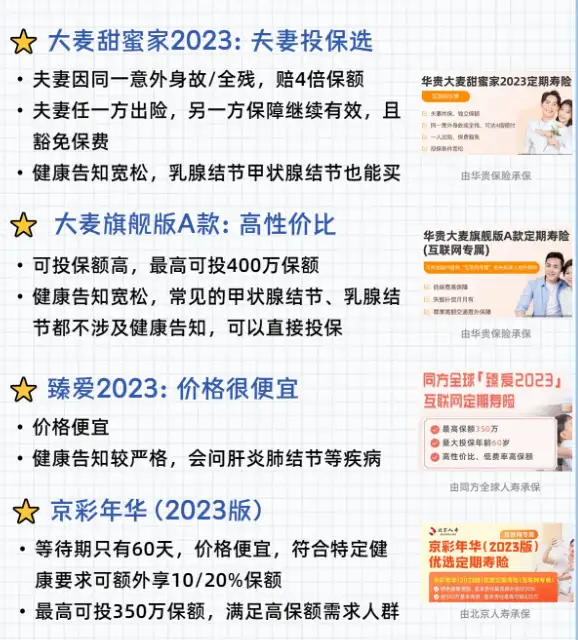

1、追求性价比

臻爱2023和京彩年华(2023版)都值得考虑。

前者价格比同类产品都要低,后者等待期只有60天,而且上传体检报告,赔付比例有机会上升20%。

其中,如果有1-2级甲状腺结节、乳腺结节,可以直接选京彩年华2023;有肺结节考虑臻爱2023,满足一定条件就能正常买。

同方全球人寿 寿险

同方全球人寿 寿险如果买不了以上两款产品,可以看看大麦旗舰版A款,它的健康告知要更宽松一些。

2、健康状况不理想

如果有比如高血压、糖尿病、甲状腺癌等异常情况,华贵人寿的大麦旗舰版A款是不错的选择。

它的性价比也很高,按表格中的交费方式,它只比前面两款贵了十几块钱,投保时可以直接指定受益人,更加方便。

3、想要夫妻一起投保

夫妻一起买的话,就优先考虑大麦甜蜜家2023。保费上看,夫妻一起买这款产品,和单独买其他定寿差距不大。

但这款产品保障更加充足,有同一意外身故/全残双倍赔付,还有保费豁免功能。

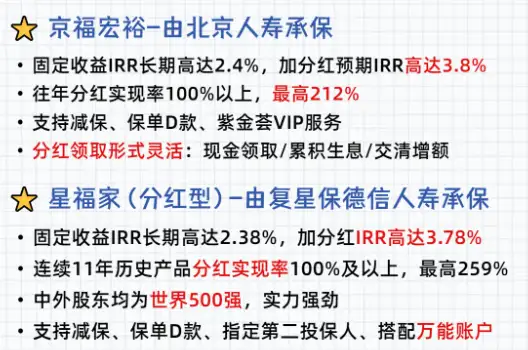

四、增额终身寿险

增额终身寿险,就是一种保额会随着时间增长的终身寿险。增额终身寿,主要有以下2点优势:

它的保额会不断「长大」,越往后保额越高;它的保单价值增长较快,能够终身复利增值。所以,增额终身寿险是一个包含身故保障又具备理财功能的保险。

推荐这2款:

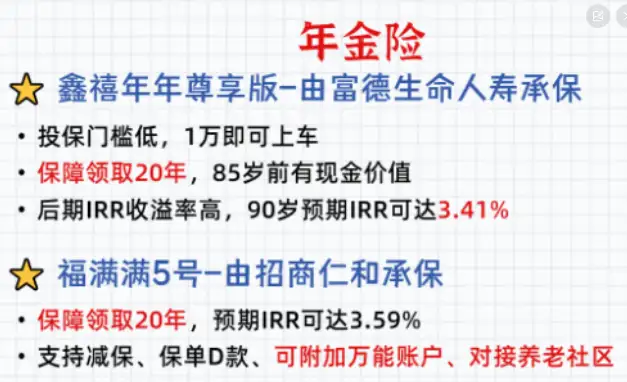

五、年金险

收益性:年金比增额寿的利率高大概0.5%,同样一笔钱,如果拉长几十年,收益可能相差几十万。

同时,年金险可以每年领取或者每月领取,收益都是很稳定的。如果想要灵活,可以买增额寿,如果想要固定领取,建议买年金险。

年金险推荐

六、写在最后

总之,这几款产品都是我们一轮轮筛选出来的,大家可以放心选择,如果有任何疑问,都可以点击下方卡片,随时找我,一定知无不言。

赞

赞