年轻人应该怎么买保险?不同预算,该怎么挑选产品?

初入社会的年轻人,内心都怀揣了一个宏伟的梦想,那就是希望有一天能出人头地。

可现实并不友好,加班熬夜已然成为一种常态,让年纪轻轻的他们也开始泡起了养生茶。

在拼搏路上,年轻人除了要学会照顾自己,也要学会给自己转移风险,这样才没有后顾之忧。

今天,深蓝保实验室就来和大家聊聊年轻人买保险有哪些优势?具体该如何挑选?主要内容如下:

年轻人买保险,有哪些优势?|年轻人买保险,应该优先考虑哪些险种?不同预算,怎么挑选产品?一、年轻人买保险,有哪些优势?

加班熬夜、没空运动,为拿下一单业绩,三两白酒滚下肚……这一切,让不少年轻人的身体,过早地陷入了亚健康。

万一生病住院,可能几年的积蓄瞬间清空,甚至连累父母。于是,年轻人的目光也逐渐转移到了商业保险。

其实,和年纪较大的朋友相比,年轻人买保险还有着不少的优势,一起来看看:

1、价格优势

大部分保险都有个规律:越早买,越便宜。

毕竟年纪越大,患病的概率也越大,保险公司要承担更多的风险,价格自然也会贵些。

这里以重疾险为例,看看不同年龄的价格如何:

可以看到:年龄越大,重疾险的价格越贵,总的保费也更多。

举个例子:相比 20 岁来说,35 岁的价格每年贵了 2575 元。由于是 30 年交费,总的保费相当于多花了 7 万多。

除了价格便宜,提早购买也提前获得了保障,可以更加安心。

2、健康优势

很多险种会有 健康告知,必须符合一定条件才能买,如下图所示:

(超级玛丽 6 号部分健康告知)

年轻时,通常身体状况较好,没有体检异常记录、没有住院记录等等,买保险会容易很多

如果因为身体不适去做检查,像查出结节,再买保险可能就会被除外承保、加费、甚至拒保。

另外,很多人难免会掉入一些买保险的误区里,比如一味追求大品牌、倾向返还型保险等等,详情可以点击这里了解

那么接下来,我们分析下年轻人该如何根据自己的预算去合理地购买保险。

二、年轻人应该怎么买保险?

不少的年轻人手头比较紧张,但保险种类又多,很难一步到位。

我们可以根据当前预算合理地去购买,主要有以下两点思路:

1、优先考虑意外险+百万医疗险

意外险和百万医疗险的价格不贵,杠杆较高,一年几百块就能有上百万的保额,建议年轻人“人手一份”,它们主要作用如下:

意外险:意外身故、伤残能赔一笔钱,意外受伤导致的医疗费用也能报销点击了解 。

百万医疗险:主要解决大病住院的医疗费用,能极大地减轻住院负担,是社保有力的补充

这两类保险基本能覆盖生活中的意外和疾病的风险,如果希望保障更全,可以按照预算情况加上重疾险,下面我们也来看看。

2、灵活补充重疾险

重疾险也叫“收入损失险”,用于弥补生病期间无法工作的收入损失,同时维持生活的质量。

重疾险的价格也和很多因素相关,主要有所选的保额、保障时间。

无论多少预算,我们建议买重疾险优先考虑保额,把保额配置到 30~50 万,再考虑保障时间。

如果预算紧张,只有一两百,也可以考虑 1 年期重疾险用作临时的过渡。

接下来,我们一起看看,年轻人的保险具体应该怎么选?

三、不同预算,该怎么挑选产品?

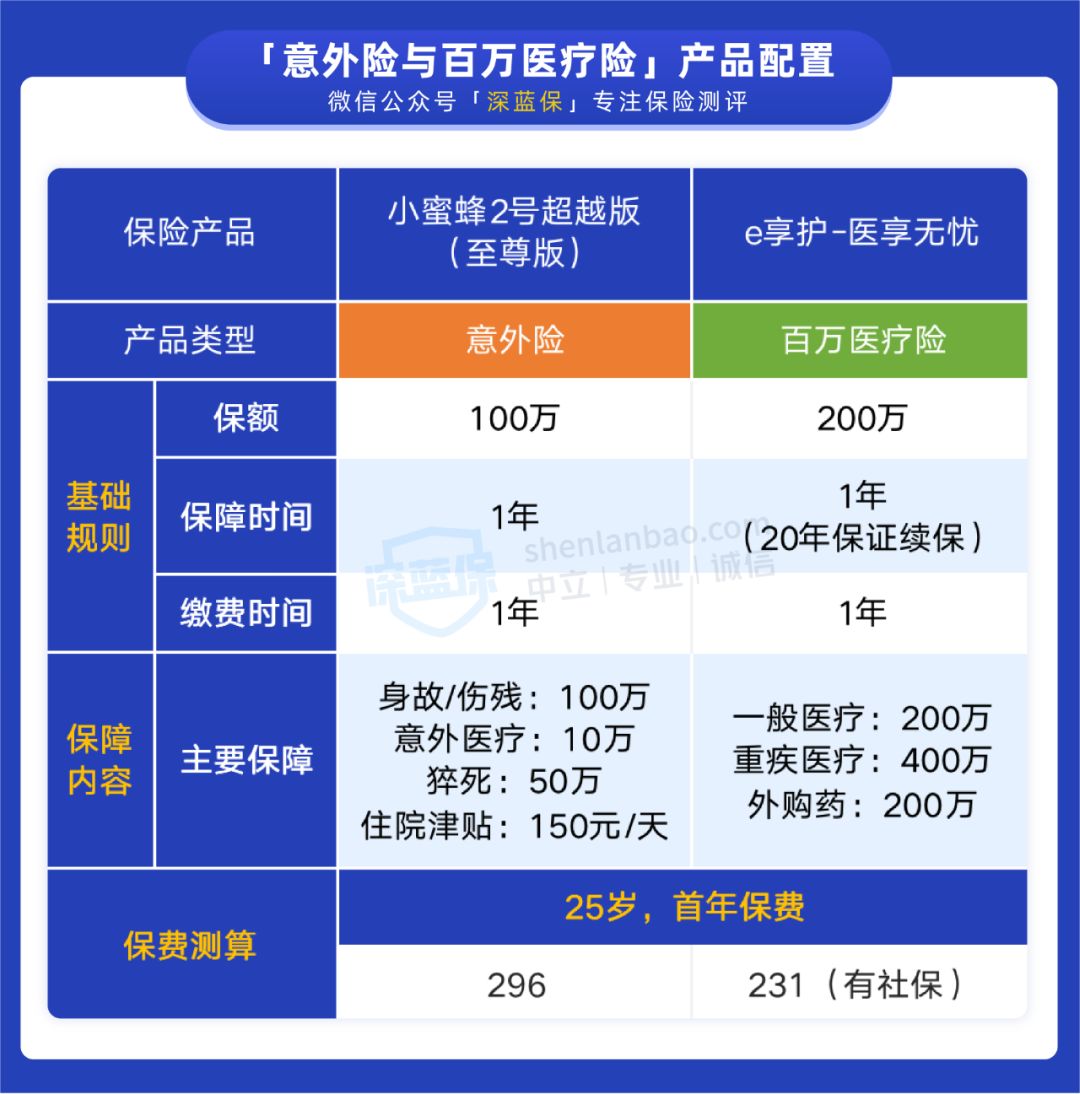

按照前面讲的思路,我们应该优先配置百万医疗险和意外险。

两类险种的产品在保障和价格上都差不多,所以在产品选择上不用太纠结。为了方便大家了解,我们各挑了一款优秀产品来参考

可以看到,25 岁买这两款产品,首年总保费只要 527 元,很便宜。

鼎和保险 意外险

鼎和保险 意外险 太平洋健康险 医疗险

太平洋健康险 医疗险我们可以先考量一下,看看自己扣除这两类产品的保费后,还剩多少预算,再来选择重疾险。

这里也为大家筛选了 3 款不同类型的重疾险,一起来看下:

可以看到,不同保障时间的产品,价格也不同,我们可以根据自己的预算灵活选择,接下来就给大家讲讲。

1、预算1000以内

预算较少的情况下,例如 1000 元以内,那可以先选择保障时间较短的产品,把保额买够。

例如 健康福重疾险(保 20/30 年),保 20 年交 20 年的情况下,25 岁买 30 万保额,每年只要 700 元左右。

这类产品价格比较便宜,二三十年内都有保障,很适合预算不多的时候选择。等后续经济条件好了,再补充保障期更长的产品。

另外还有一种一年期产品,价格更便宜,例如 健康福重疾险(1 年),25 岁买 30 万保额,一年不到 200 块。

但需要注意的是,这类产品每年续保都需要重新审核。如果出现一些健康问题,那么很可能无法续保,也买不了其他产品,就没有重疾保障了。

所以建议大家优先选择能保二三十年的产品,预算实在不够,再考虑一年期产品。

2、预算1000以上

如果预算充足一些,在 1000 元以上,那我们可以直接选择一些保长期的高性价比产品。

例如 达尔文 6 号,25 岁买 30 万保额,保到 70 岁,一年只要 1700 元左右,保障也很全面。

买保长期的产品,优势在于较长时间都无需担心续保问题,只要每年按时交费就可以。

不过要提醒大家,考虑到未来的医疗通胀,以及我们自身收入与消费的提升,假如有更多预算,保额尽量买到 50 万更好。

另外,我们可以看到达尔文 6 号保终身的价格,会比保至 70 岁贵不少,所以一般我们都是先将保额买足,再来考虑保终身的问题。

至于是否要保终身,我们将在下面回答。

国富人寿 重疾险

国富人寿 重疾险买重疾险,要不要保终身,一直都是大家比较关注的问题,我们来解答一下,顺便也跟大家讲一讲,年轻人应该拿出多少钱来买保险。

Q1:重疾险,需要保终身吗?

要分情况。

从疾病发生率来看,年龄越大,越容易生病,尤其到了老年,每长一岁,患病概率都会提升许多。

有了终身保障,老年时患上重疾,也能拿到一笔可支配的资金,不会给家里人造成太大的经济负担。所以有条件的情况下,选择保终身是没问题的。

但如果我们预算没那么多,那么保到 70 岁,把保额买够,才是最合适的做法。

另外,在 70 岁时,我们一般已经退休,不再承担家庭的经济责任,所以不保终身也没有太大影响。

Q2:年轻人,每年拿出多少钱来买保险比较合适?

一般来说,拿出年收入的 5%~10% 来买保险是比较合适的,例如年收入 10 万元,那么每年可以拿出 5000~10000 元用于保险。

但对年轻人来说,经济情况并不是那么稳定,比如有些朋友刚工作不久,积蓄不多,有些朋友则可能背着房贷车贷等,负债压力较大,暂时无法拿出这么多钱。

这时就可以参考我们上面的方案,先把意外险和百万医疗险配置好,然后在重疾险上“做文章”。

例如先买一年期或保二三十年的产品过渡,后续再补充保长期的产品;或者保额先买 30 万,后续再加保到 50 万。

这样一来,我们既能在短期内拥有不错的保障,经济压力也不会太大。

不过方案只是参考,买保险并没有真正的预算标准,选择时还是要看产品是否符合自己的需求,以及价格是否在自己接受范围内,灵活配置,不用太“死板”。

五、写在最后

总的来说,年轻人买保险,有着不少优势,不仅价格便宜,也没有太多健康问题,能够选择的产品比较多。

但保险的本质是抵御极端经济风险,购买时还是要量力而行。

预算充足,“一站式配齐”自然最好,但如果预算不足,逐步配置,从简到全,才是比较科学的方式。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3