20万这样存,利息能翻8倍!

20 万不同存法,收益居然能相差 8 倍!

今天就来分享几个很好用的存款技巧,不管你是存几个月,存好几年,

只要学会了,至少能多赚 30% 利息钱,下面就来跟大家详细说说~

一、短期的钱怎么存,收益更高?

首先我们来看下,手里短期的钱,怎么存,才能赚更多钱?

一般短期也就是指存 3~6 个月这种,咱们就都以存 20 万,6 个月为准。

对比一下目前几个主流的银行理财方法里,哪个收益更高?

第一个是活期存款,现在一般利率都只有 0.3% 左右,利息就只有 300 元左右;

第二个是定期存款,目前四大行,半年期利率都是 1.45%,利息就是 1450 元左右;

第三个大额存单,以招商银行为例,半年期的大额存单利率是 2%,算下来利息就是 2000 元;

第四个七天通知存款,利率大概在 1.1% 左右,那存半年利息就是差不多 1100 元;

最后一个活钱管理,现在利率在 2.55% 左右浮动,利息算下来是 2550 元左右。

那对比之后,结果很明显了,放在活钱管理里面,利息是最高的。

最高大概有 2550 元,最低 300 元,收益翻了 8 倍不止!

那很多人可能不太清楚,活钱管理究竟是什么?

其实它就是 R1 低风险的银行理财,最低 100 块钱就能买;

而且可以随时赎回,安全系数很高,跟余额宝差不多。

不过大家也要注意,虽然活钱管理风险很低,但它收益是浮动的,而且不同银行利率也差别很大。

这点大家在挑选的时候,还是要实际去考量。

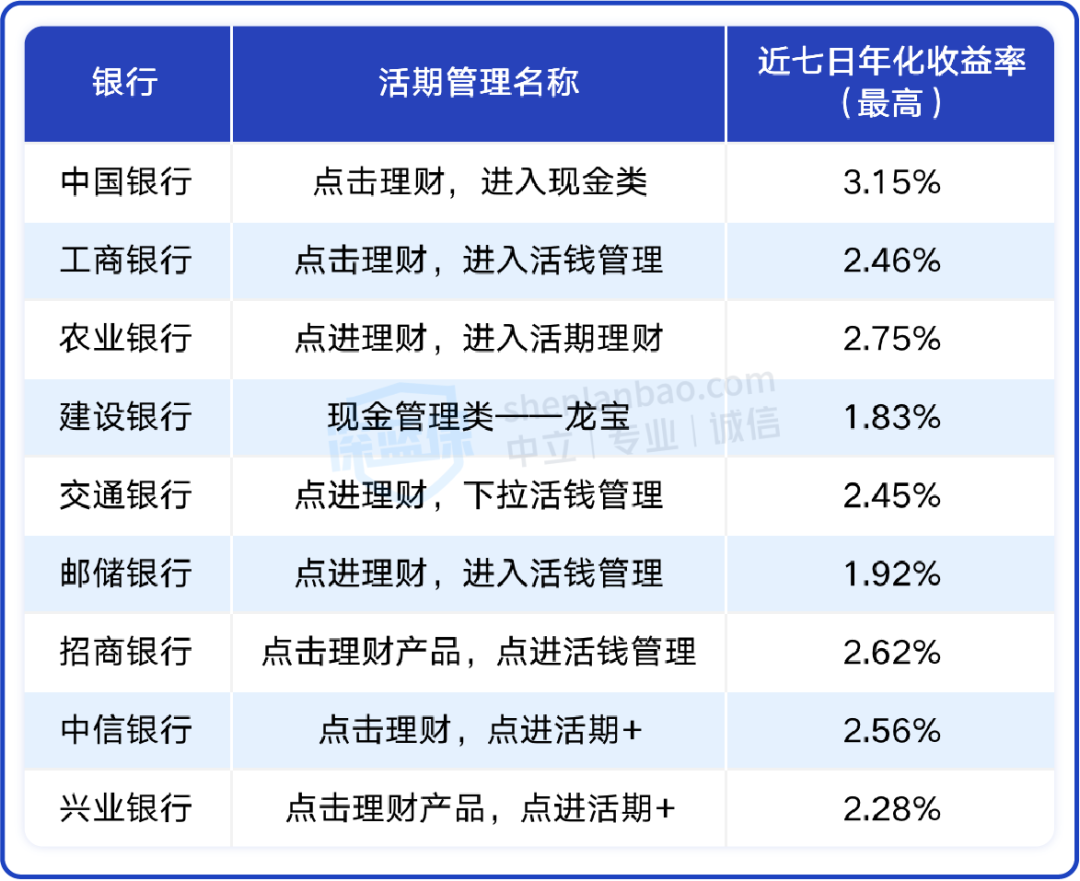

这里我也把几大银行活钱管理入口,以及近期对应的利率都搜集好了,贴在这里,感兴趣的朋友可以收藏保存起来:

具体利率,以实际购买时为准

如果你不想要浮动收益的,就只想要特别稳定的确定收益,建议你:

重点考虑大额存单,不仅安全,而且利息也是这 5 种理财方式里较高的。

二、中长期的钱怎么投资?

接着我们再来说说,中长期的钱要怎么存?

中期一般存 1~5年,像你未来买房买车、旅游的钱,长期存款通常是 5~10 年、20 年甚至更久。

比如说你的养老钱,或者孩子教育金等,它们都是短期用不到,但未来一定要支出的钱,

灵活性要求不高,在保证安全的同时,可以追求一定收益!

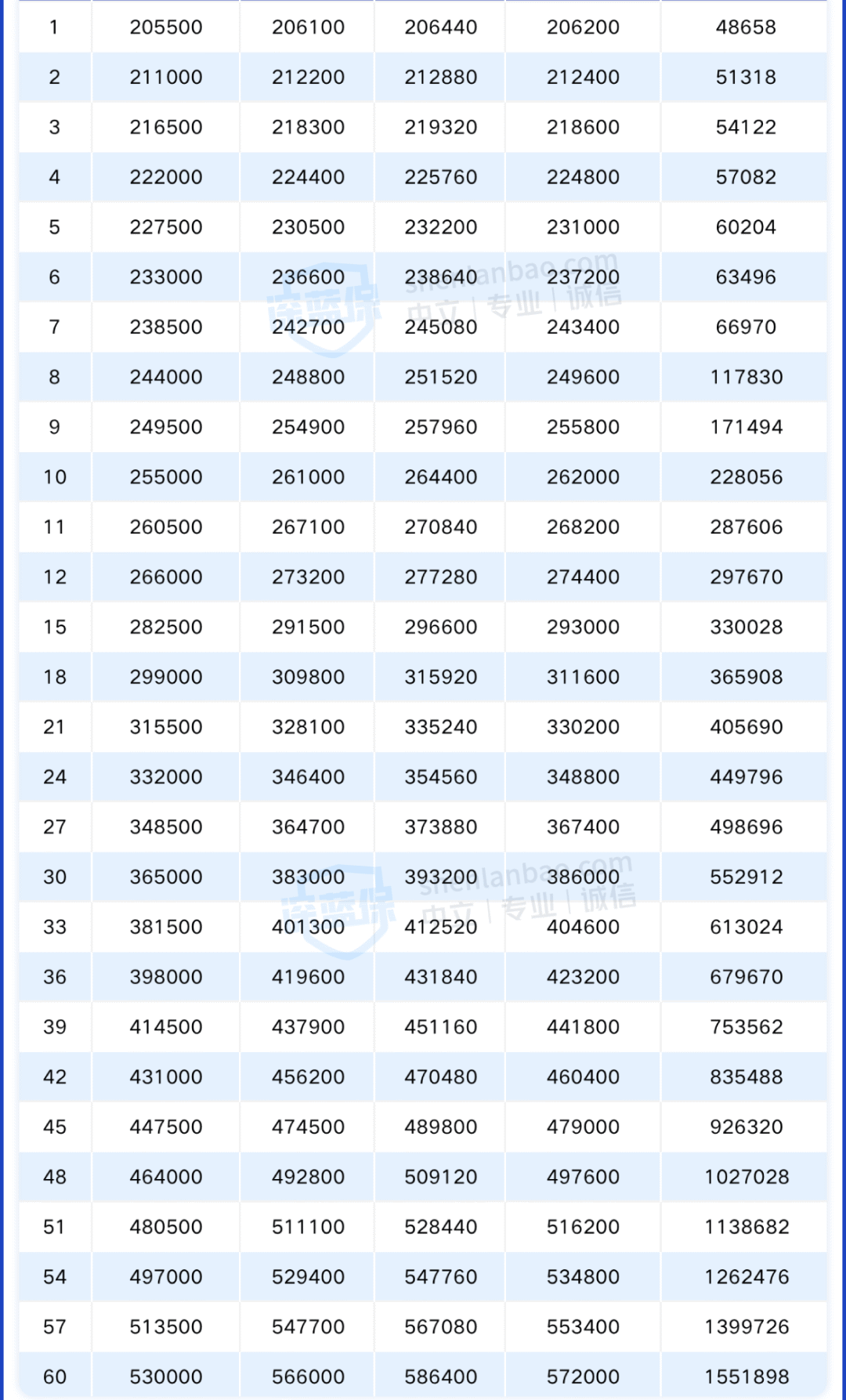

所以,这里我就以银行定期存款、大额存单、国债,以及最近非常火爆的增额终身寿来做对比。

长期来说,他们都是稳健增值的理财方式,那具体每一年收益多少,表格我都整理汇总好了,以一次20 万来算:

上图为演示,具体收益以实际购买产品为准

结论给大家说一下:

在前 10 年,国债(5 年期)的收益是最高的,接着是大额存单。

因此,如果你只是想放个几年的就把钱拿出来的,那就首选国债和大额存单。

但要是说,你这笔钱会放得更久一些,同时也被不断下行的利率整怕了,

担心国债、大额存单利率会跌,或者抢不到的话,那增额寿就是一个更好的选择。

因为在第 11 年,增额寿的收益,就会全面超过其他的存钱法。

并且随着时间线的拉长,在后期会爆发出惊人的增值速度。

第 15 年:增额寿能多赚近 5 万块;

第 30 年:能多赚十几万,时间越长收益差距越大。

它之所以在后期能“涨”这么惊人,主要还是因为增额寿,具备其它几个方法都没有的优势:

在复利增值的同时,最高收益率无限接近 3.5%,而且是终身锁定收益。

你买进以后,啥也不用干,躺着就能源源不断地赚收益。

下面就拿我们公司同事萌萌举例,给大家演示一下:

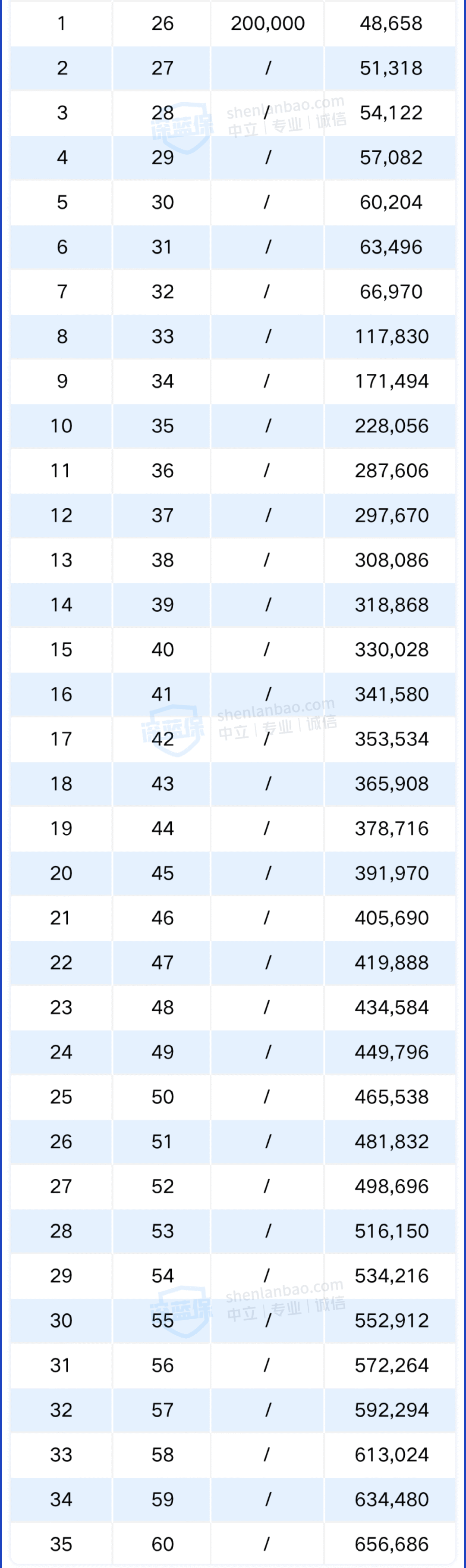

今年她 25 岁,把 20 万一次性放进,目前增额寿收益第一梯队的恒大万年禧里,随着时间过去,账户里的现金价值就会不停地复利增值。

等到她 45 岁,里面的钱已经接近 40 万,翻了差不多一倍!

然后等到她 55 岁退休的时候,就增值到 55 万不止了。

要是平均每年看下来,每年收益可是有接近 1.2 万:

而且,哪怕萌萌她接下来,每年都取几万块出来花,

只要账户里有钱,就还会继续复利增值,可以说是妥妥的优秀“长跑”选手!

不过,由于近年投资市场环境不佳,这也让近 3.5% 高收益的增额终身寿产品,站上了风口浪尖...

11 月 18 号,银保监会人身险部突然紧急发布《关于近期人身保险产品问题的通报》(以下简称《通报》):

要求保险公司必须在 12 月 5 号之前,针对在售的增额终身寿险进行自查,若发现产品有相关问题需立即停售,这又引起了一波热潮。

这次《通报》的影响相当重大,市面上收益近 3.5% 的增额终身寿,将迎来大面积停售。

比如现在已经知道的:

像鑫满意、金盈卫、康乾 2 号·瑞祥人生,已经在全国范围内停售了;

还有两款收益第一梯队的优秀选手:恒大万年禧、康乾 1 号·益利多(青春版),

将于 12 月 4 日,也就是本周日停售,对这两款产品感兴趣的,可以重点关注。

那为了方便大家挑选,我搜集了目前市面上还在售十几款热门增额寿,对着条款全都测评对比了一遍,最后挑选了 4 款关注度最高的产品,具体如下:

表格里的产品预计大概率会在 12 月 5 号、也就是下周一前停售,如果你有感兴趣的产品可以保存收藏起来,密切关注一下:

直接说结论:

看重收益的朋友,可以优先考恒大万年禧!

在当前市场中,它的收益可以说是一马当先;

以"30 岁女性,每年交 5 万,交 5 年"为例:

60 岁时的收益率就能达到 3.49%,现金价值有 65.4 万,是已交保费的 2.6 倍。

不过它不支持加保,灵活性差一些。

如果想先占个坑,后续再追加保费,可以考康乾 1 号•益利多(青春版)。

益利多这款产品由国联人寿承保,收益不错,它支持加减保,更加灵活,且目前规则也比较宽松。

70 岁前,它都可以申请加保,不需要重新健康告知,停售了也不影响;

减保没有金额上限,只要减保后的年交最低保费不少于 2000 元即可。

不过需要注意,加保时要保险公司审核通过才行。

值得一提的是,按 10 年交钱的情况下,它的收益会比恒大万年禧高一点,如果你想 10 年交,可以优先考虑它。

这里提醒大家,在 12 月 4 日前投保这款产品的,保单一律到 2023 年的 1 月 1 日才开始生效。

另外一昆仑乐享年年,收益跟「康乾 1 号•益利多(青春版)」差不多,同样值得考虑。

以上 3 款产品都有投保地区要求,我们可以在能购买的产品中,优先选择收益率高的;

如果你想了解乐享年年更多产品详情,可以点击下方卡片:

昆仑健康 寿险

昆仑健康 寿险长城人寿平型关是线上产品,相比线上的其它同类型产品,它的收益率较高。

以“30 岁女性,每年交 5 万,交 5 年”为例,60 岁时它的收益率有 3.338%,80 岁时达到了 3.406%。

虽然比前几款产品低一些,但全国各地都能买。

长城人寿 寿险

长城人寿 寿险如果你对这类近 3.5% 高收益的产品感兴趣,但是纠结不知道选哪款,更怕买错踩坑,可以点击文末卡片预约,有专业规划师提供产品讲解:

三、写在最后

增额终身寿之所以在这几年受到大家的热捧,就是因为它可以锁定长期的收益。

它产生的所有收益,比如几十年后账户里面有多少钱,都是白纸黑字写到合同里,受到保险法的保护。

这一点,在现今动荡的市场环境下,显得相当可贵。

但如果你问我:现在要不要赶紧抢购一份?

我还是那句话:千万不要为了追下架停售,去冲动购买啊!

但如果你本身就在考虑它,手上有一笔闲钱,但不敢随便乱投资,或是想给孩子存一笔上学的费用,给自己攒一笔退休金:

那就可以趁停售的最后时间点,认真了解一下,抓住这两三天最后的上车机会!

如果你没时间研究产品,或者不懂怎么计算真实收益率,怕买错踩坑,可以点击下方的卡片咨询,会有专人为你解答产品。

赞1

赞1