利率越低,它越吃香!

如果有两份工作,薪资分别如下:

A:每年稳稳当当给你 12 万元;

B:每年固定给你 10 万元,到了年底,看公司经营效益会有一笔年终奖,过去每年有 4~5 万元。

那么,你怎么选?

相信一部分朋友会选择 B,底薪低一点,但年终奖还是很诱人的。

而刚好有一种类似的储蓄险,过去火了十几年,在当下的低利率时代,再度受到大家追捧。

如果你选择了 A,也别着急划走,这篇文章将给到你一些新看法和思路,让你的理财收益有更多可能性。

一、低利率时代,向“不确定性”要收益

当存款利率只剩 2% 左右,钱都放存款,可能连通货膨胀都跑不赢,存得越多,“亏”得越多……

这种情况下,想要资金保值增值,就需要伸手向“不确定性”要收益。

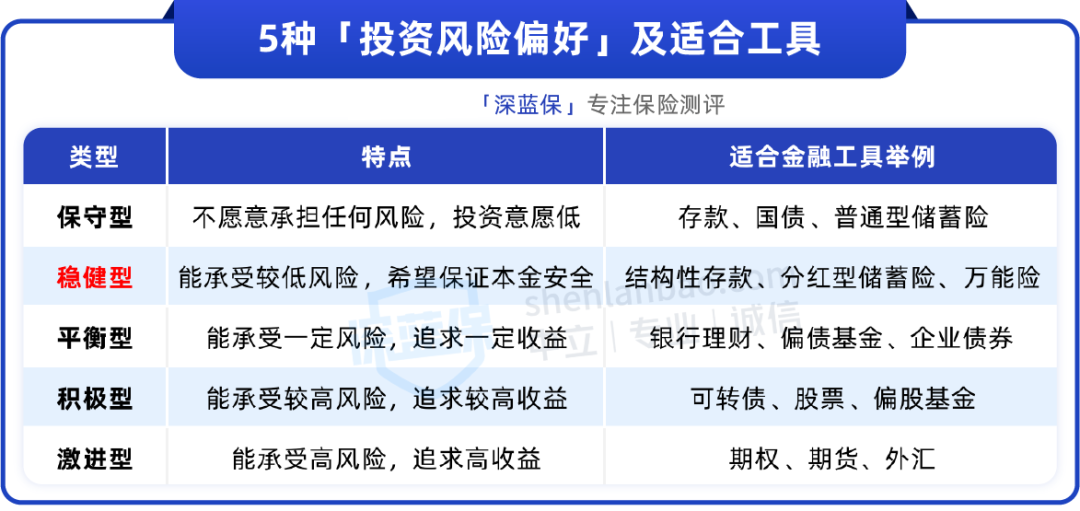

不过呢,每个人对“不确定性”的接受能力,或者说「投资风险偏好」不尽相同。

那么,你清楚自己的投资风险偏好吗?

如果买过基金,想必都做过测试,但大多数人可能做过就忘了。

实际上,能承受多大的风险,决定了你适合哪些金融工具,也影响了你能获得多高的收益。

如下表所示:

在这些金融工具里面,从上到下收益上限增加,风险也变大。但很多人不知道的是,收益与风险并不是同比例增长的。

比如从保守型向稳健型过渡,同样能保证资金安全,后者多了一点不确定性,而收益可能增长 50% 甚至更多。

如果一直把钱放在存款里面,当利息越来越少时,就可以迈出一小步:配置一部分稳健型产品,既安全,又有机会拿到更多钱。

如果长年投资基金、股票,也可以配置部分稳健型产品,让资产组合收益趋于平稳,自己也能更加安心。

这些稳健型产品,风险比银行理财还要低,因为银行理财并不保本。比如招商证券统计,2023 年一季度,5% 的银行理财处于亏损状态。

上表中的 3 种稳健型产品里,结构性存款只能保证本金安全,不保证最低收益,而万能险基本不能单独投保。

今天主要介绍分红险,它既有较高的保证收益,投保门槛也比较低。

二、分红险,真实收益到底有多高?

所谓分红险,就是除了保证收益,还会有一笔不确定分红的保险。

像大家熟悉的终身寿险、两全险、年金险都有分红型产品,今天介绍分红型增额终身寿险,它的收益更加直观简单,更适合新手朋友。

分红型增额寿的收益分为 2 大部分:

保证收益:即现金价值,我们一定能拿到手,收益在复利 2.1~2.3%。

分红:具体多少是不确定的,由保险公司经营情况决定,保险公司也会建立“平滑机制”,以丰补歉,实现分红稳定可持续。

一些高收益分红型增额寿,「保证收益+预期分红」收益率能达到 3.5% 及以上,而现在普通型增额寿降到了 2.6~2.9% 之间,分红型增额寿优势愈发明显。

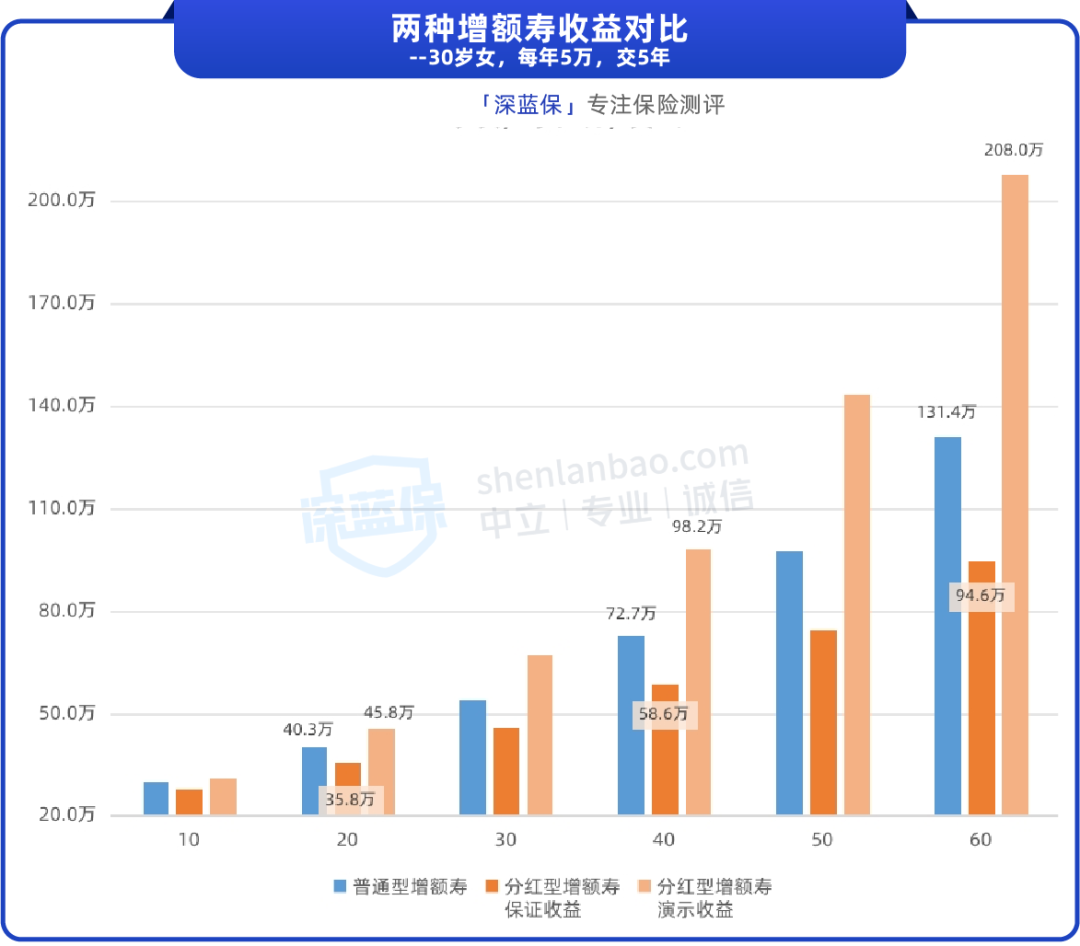

我们来直观感受一下它们的收益差距:

(演示收益,即保证收益+预期分红)

可以看到,普通增额寿的收益,处于分红型增额寿的「保证收益」和「演示收益」之间,而随着时间流逝,它们的差距也会越来越大。

比如第 20 年,分红型增额寿的「演示收益」比普通型增额寿多了 5.5 万块,到第 40 年要多近 25.5 万。

大家最关心的还是:演示收益是不确定的,真的能达到吗?

但现实却是:演示收益被低估了。

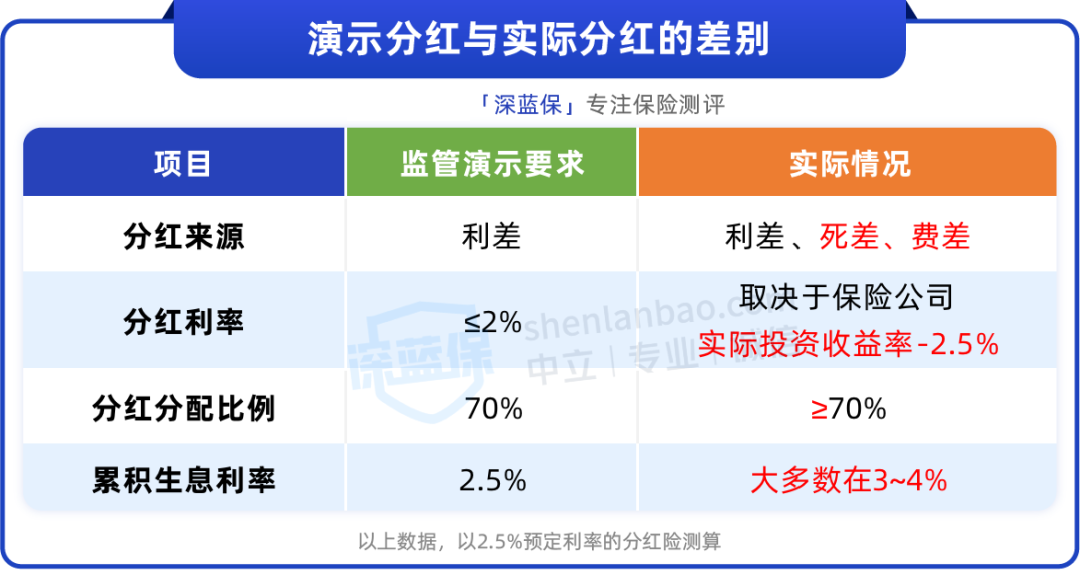

在 2022 年底,监管对分红险的「演示收益」做了严格限制,如下表所示:

比如分红来源,演示时候只能展示利差,但保险公司的利差、死差、费差都可能赚钱,然后分给我们。

这些限制是为了防止保险公司给用户“画大饼”,但同时也导致:一些优秀保险公司产品,实际分红比演示分红高出不少。

比如复星保德信人寿,过去 10 年的红利实现率范围在 100~259%,也就是说,演示 100 元,实际大概分到了 100~259 元。

而退一步来说,即便达不到演示收益,也有很大概率比普通型增额寿收益更高。

以分红型增额寿 星福家 为例,当红利实现率仅有 45% 的时候,长期收益率也有 3.1%,超过所有在售的普通型增额寿。

放眼整个保险行业,你会发现低于 50% 的红利实现率是很罕见的,因此相较于普通增额寿,真实收益大概率更加可观。

然而,想要选到高收益的分红险,并不只是看收益演示那么简单。

如果自己没时间研究,也可以点击文末卡片预约专业的保险规划师,1v1 免费咨询。

三、挑选分红险,不能只看收益

选择普通型增额寿时,我们主要关注产品收益高低,因为收益是确定的。

而分红型增额寿,由于有不确定的分红,逻辑就不太一样了。

除了关注收益之外,我们还要关注保险公司本身的能力,包括以下两点:

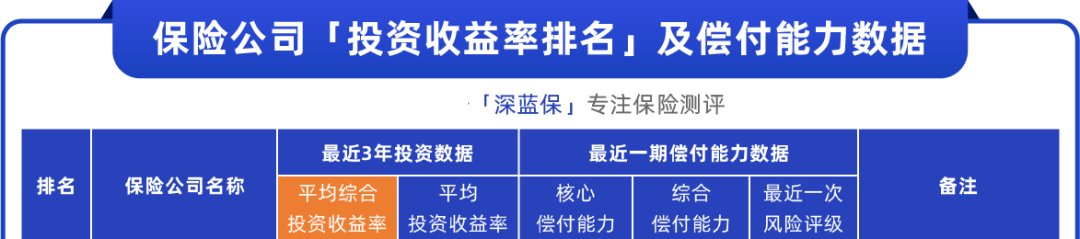

持续经营能力:只有保险公司经营正常,持续获得保费和利润,才能保证我们有源源不断的分红。这里主要关注偿付能力数据,包括核心/综合偿付率及风险综合评级;

投资水平:分红险主要收益来源是投资,只有保险公司投资水平高,才能保证我们有较高的收益。这里主要关注近 3 年平均综合投资收益率。

以上这些数据,均可以在保险公司偿付能力报告中查到。

为了给大家提供参考,我们特地整理了 73 家具有分红险经营资格的保险公司相关数据,并按照「平均综合投资收益率」高低进行了排序,如下表:

可以看到,投资收益率并不是和保险公司资产规模成正比,中小公司也有可能取得亮眼的投资成绩。

除了上表中可以量化的指标,还有一些软实力同样重要。

部分合资保险公司就值得关注,比如陆家嘴国泰人寿(大陆+台湾)、同方全球人寿(中国+荷兰),中意人寿(中国+意大利)、恒安标准人寿(中国+英国)等等。

其合资股东都是几十年甚至上百年的保险公司,经历过数次战争和经济危机依然屹立不倒,无论是在业务端还是投资端,都有丰富的经验。

这些软实力反应到数据上,你会发现他们风险综合评级常年在 AA 级及以上,投资水平名列前茅。

只有将以上内核因素和预期收益结合起来,才能选到真正高收益的分红险。

需要提醒大家的是:过去可以作为参考,但不能完全代表未来。保险公司偿付能力、投资收益率等数据都在动态变化之中,我们依然要对“不确定性”保持清醒。

四、写在最后

常言说,舒适圈里只是暂时的安全,当你离开了那里,才会有真正的成长。

在过去,我们习惯了高息存款,高收益的银行理财、储蓄险,当它们都在逐一消失的时候,很多人都手足无措。

或许只有逐渐认识、接受并用好不确定性,在这漫长的低利率时代,才能真正守住自己的财富。

如果你想了解更多的储蓄险,可以点击下方卡片预约咨询~

赞1

赞1