2024年最值得买的重疾险换了!测评了上百款重疾险,这3款最推荐

2024年,值得买的重疾险又换了!

新的一年,很多朋友跑来问我,现在的重疾险哪款最好?到底该买哪一款?

市面上的重疾险实在太多,加之产品条款复杂,普通人根据没法分辨谁好谁坏。

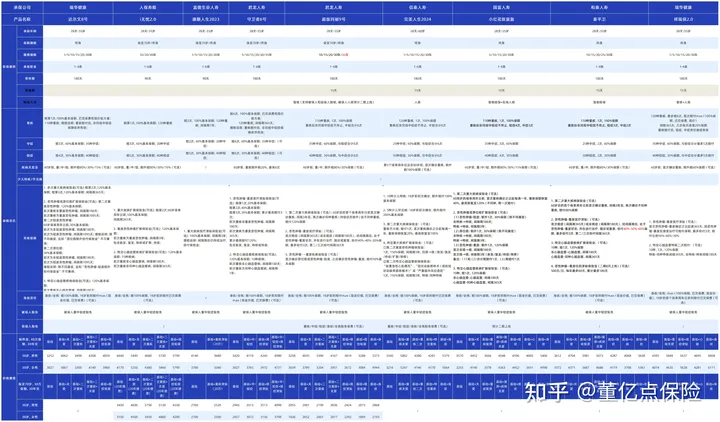

所以,为了让大家选到合适的,我索性把全网热卖的重疾险翻了个底朝天,共筛选了21家保险公司的40款热门重疾险,做了次深度测评。

不过,最终能够通过层层筛选,直达“决赛圈”的重疾险产品,居然也只有9款!

这些产品都是重疾市场中的佼佼者,可以说是买哪款都不会踩坑。

虽说以上9款重疾险的保障都已经非常优秀了,

但如果还想优中选优的话,我一定毫不犹豫的给你推荐这3款:

大公司里最好的王牌——i无忧2.0重疾险目前市场上性价比最高的产品——超级玛丽9号重疾险罕见能兼顾品牌与价格的产品——康顺人生2023重疾险每一个都是各自领域的标杆选手,如果你正在考虑重疾险,那这篇文章万别错过!!

一、2024大公司头牌重疾险

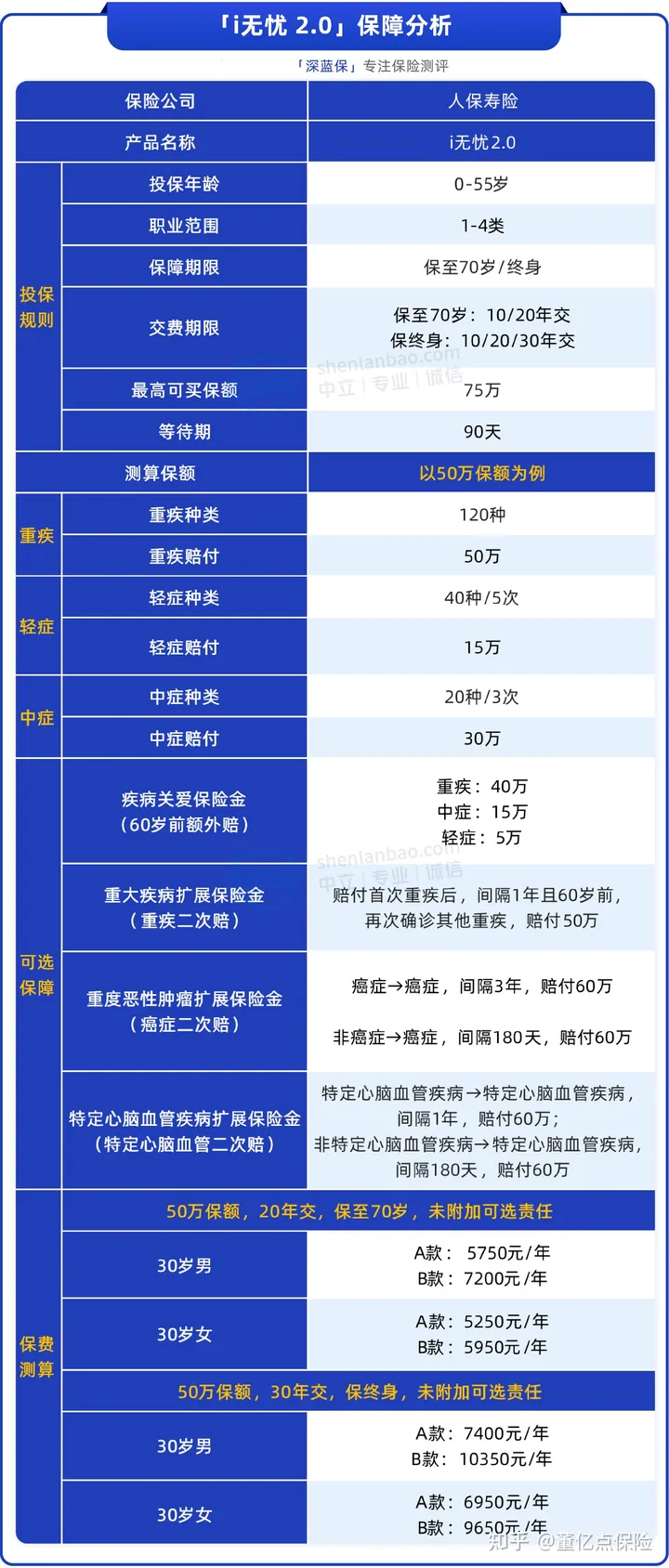

首先第一款,目前大公司里最大的王牌——人保寿险的i无忧2.0。

人保寿险 重疾险

人保寿险 重疾险i无忧2.0重疾险是人保寿险旗下的产品,人保寿险隶属于中国人保集团。

中国人民保险集团成立于1949年,中国财政部目前仍是人保集团的大股东。截至2022年末,人保寿险的总资产为5782.45亿元,在我国31个省、自治区、直辖市和5个计划单列市设立36个省级分公司、301家地市级机构、1608家县区级机构。

由此可见,人保寿险实力雄厚。

那做过功课的朋友们应该知道,像这种大公司,很多产品虽然名声响,但保障是真的一般,价格还很贵。

但这位选手它凭借着良心的价格和全面的保障从一众大品牌产品里脱颖而出!

先来看看价格,30岁男性买50万保额,保到70岁(20年交)只要5750,女性只要5000出头;

保终身,男性不到7500(30年交),女性不到7000。

这个品牌量级,这个价格!比起其他大公司重疾险,动不动就上万,真的是很有诚意了。

最关键是它也没有因为价格变低,就在保障上缺斤少两,反而是亮点十足:

亮点①:保障全面,轻中症共能赔8次

i无忧2.0的轻中症的保障属于自带保障,可不分组多次赔,中症最多可赔3次,每次赔付60%的基本保额;而轻症最多可赔5次,每次赔30%的基本保额,获赔概率更高,保障更全面。

亮点②:可选责任丰富,保障充足

i无忧2.0不像其他大公司的产品必须得打包卖给你,管是保障期限还是责任都可以灵活选择,并且附加保障也很全面,像含金量高的重中轻额外赔、癌症、心脑血管二次赔都有。

我们可以根据自身的身体情况、预算和需求,去附加适合自身的保障内容,让保障更充足,更有针对性。

亮点③:健康告知宽松

i无忧2.0i不仅保障优异,健康告知还很宽松!

很多重疾险的健康告知会问到近1年或近2年的健康检查异常,对于近期有体检有异常的朋友,无疑是提高投保门槛了。

而i无忧2.0没有这项询问!

另外针对于对肺结节、乳腺结节、胃息肉和乙肝小三阳等疾病患者,都较为友好。

特别是对于未手术的肺结节、胃息肉,通过智能核保告知,符合条件都是可以正常承保的。

不仅如此,最近i无忧2.0重疾险还放出“大招”,放宽了核保尺度——甲状腺癌术后、慢性萎缩性胃炎也有机会买。

偏好大公司但又不想有那么大经济压力的朋友、健康状况欠佳想配置一款好的重疾险的朋友,i无忧2.0是个很好的上车机会!

二、2024性价比首选重疾险

接着再来看看性价比首选——超级玛丽9号。

君龙人寿 重疾险

君龙人寿 重疾险作为重疾险圈子里的热门IP,超级玛丽系列一直受到大家的喜爱。做过功课的朋友,应该都多多少少听过超级玛丽9号,常年以其极高的性价比霸榜各大推荐榜单,

一句话概括实力:价格比它低的保障没它好,保障但凡比它好的,那价格一定会比它贵!

既然说是性价比首选,那我们就先来看看价格,毫不夸张的说,几乎就是做到了行业地板价:

30岁女性,保至70岁,30万保额,30年交,每年只要1000多!即便选了保终身也只要3000出头。

如果你还是担心缴费压力,它还可以选35年的缴费期限,平摊下来每年更便宜,对咱们贫穷的打工人简直不要太友好。

保障上呢它也同样很出色,我总结了以下几个亮点:

亮点①:轻中症共用6次赔付,更加灵活

在基础的保障方面,单说它重疾赔完,轻中症还能接着赔,就已经甩开市场一大截,这样我们就不用担心出事以后保障就全都中断了。

不仅如此,它的轻中症是共享六次赔付次数的,这样就极大程度地减少了理赔的限制,赔付的灵活度也大大提高。

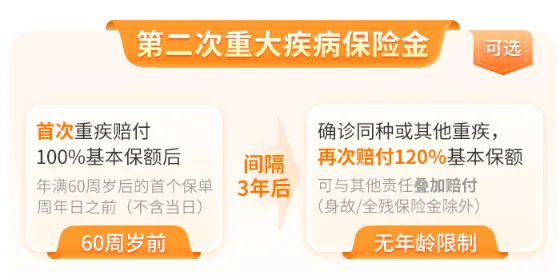

亮点②:同种重疾可以再次赔,癌症保障优秀

另外,它的重疾二次赔和癌症多次医疗津贴,也是超一流的水准。

市面上其他重疾险对同种重疾都是不能赔的,但它首次重疾赔付后,间隔3年再得任何重疾,同种也好,不同种也好,都能再赔120%保额。

还有它的癌症多次医疗津贴,可以说是目前赔付条件最好的之一了。

不仅赔付次数多,能赔3次、累计100%保额。而且间隔期短,首次癌症后,间隔只要满1年就能赔。如果首次是非癌症重疾,那间隔期就只有180天了,秒杀大多数间隔3年、5年的产品。

价格低,保障好,再加上赔得多,性价比之王完全没有争议!

而且超级玛丽9号也在“送福利”,限时放宽了投保的健康要求。

像甲状腺结节、肺结节,满足条件就有机会正常承保。

人工核保也宽松不少。“除外大户”乳腺结节3级在满足一定条件的情况下,也有机会通过人工核保。

除此之外,超级玛丽9号还放宽了很多其他疾病的投保要求,比如抑郁症、肾结石、强直性脊柱炎等等。

三、2024黑马选手重疾险

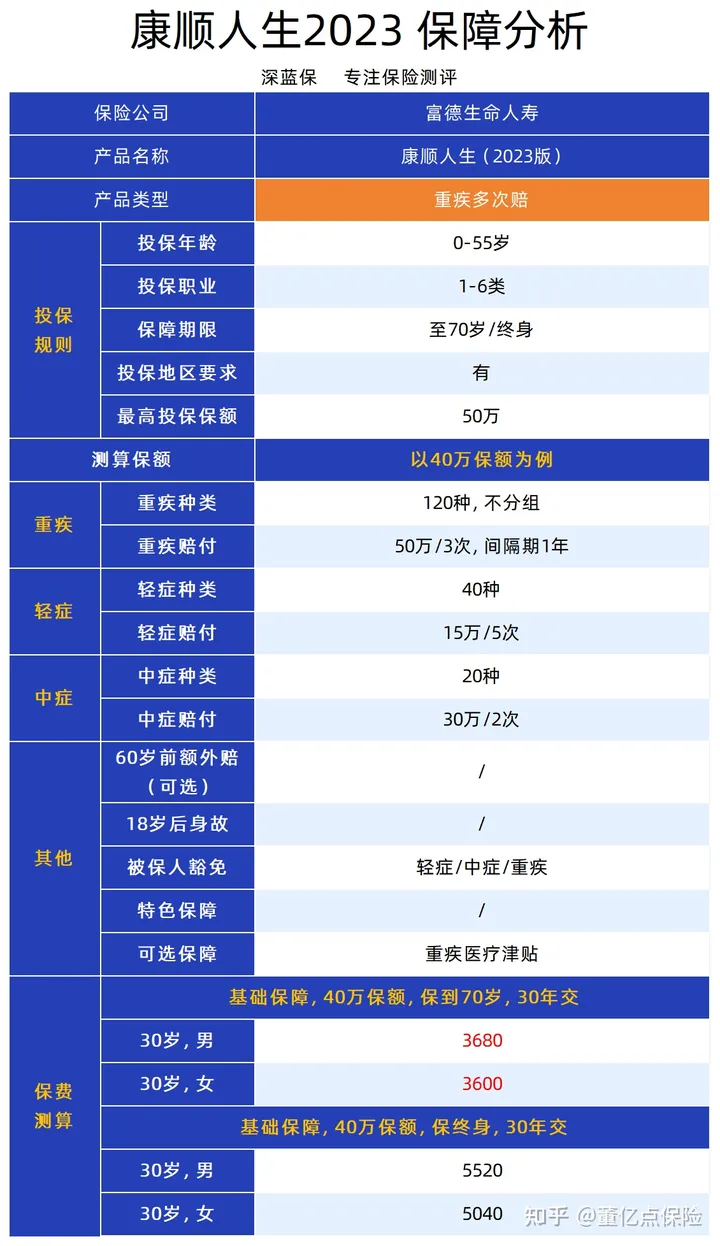

最后一款!今年妥妥的黑马——康顺人生2023

.png) 富德生命人寿 重疾险

富德生命人寿 重疾险它是罕见能把品牌、保障、价格三者都兼顾的好的重疾险!但因为产品上市不久,很多人还不知道原来已经出现了这样能颠覆市场的重疾险。

首先它的品牌——富德生命人寿。

它不仅是市场稳定排名前十的保司,注册资金上百亿,并且线下分支机构还多达1000多家,想买大公司的朋友可以放心冲。

重点是,它的保障和价格,让它当之无愧的跻身2024重疾险市场第一梯队。

多次赔的重疾险一般都要贵上不少,不少人会被价格劝退,但请看康顺人生2023!它的价格甚至能和市面上不少高性价比产品搏一搏:

30岁男性买40万保额,保到70岁,只要3680;女性也只要3600,连4千门槛都没摸到!

即便是保终身也只要5000左右!

在保障方面的表现也亮点多多:

亮点①:重疾多次赔付,最多能赔3次,不捆绑身故责任

前面介绍的两款,都是重疾单次赔的产品,在没有附加责任的情况下,只能赔一次重疾。

而康顺人生2023是一款重疾多次赔的产品,重疾赔付后,保障继续有效,若日后再次患重疾,符合条件的话还能获得赔付。

而且,目前大部分多次赔付的重疾险,特别是大品牌保司推出的产品都是需要捆绑身故责任,并且重疾赔付还有分组限制。

但它不仅不捆绑身故,重疾最多能赔3次,还是不分组的!

要知道,同一疾病在不同时期可能会演变成多种重疾,分组多次赔重疾险往往将相关性强的重疾打包为一组,只能赔付组内的一种疾病;

而康顺人生2023,首次患重疾理赔后,除已罹患重疾外,其它种类重疾均可保障,

间隔期也只有1年,每次都是100%基础保额。

亮点②:重疾无“三同条款”,更易获赔

很多多次赔产品都有“三同条款“,规定“同一疾病原因”、“同次医疗行为”、“同次意外伤害事故”导致确诊的多次重疾,最多赔付1次。

而康顺人生2023的重疾赔付就没有这个限制。

假如确诊了急性心肌梗塞,获赔40万,1年后,进行冠状动脉搭桥手术,满足了重疾定义,还可以再赔40万。

总结下来,就是它比起很多其他多次赔的产品,理赔门槛更低,更容易让你赔到钱!

大公司+保障好+价格低,康顺人生2023可以说是真正的三边形选手!

总之,这三款产品,都是目前重疾市场妥妥的第一梯队产品,不管你选哪款都不会踩雷,大家根据自己的实际情况和偏好来选择即可。

四、写在最后

相对于其他人身保险,重疾险比较复杂,价格不便宜,要注意的细节也很多,一不留神就会买错踩坑。

但你要是挑对了产品,其实不用花那么多钱,就能配置到很好的保障。

最后再提醒一下大家,很多人买重疾险时,可能根本就不把健康告知当回事,这是我本人最担心的。

如果不做好健康告知,就相当于给今后的理赔,埋下了一个巨大隐患,这样的案例,网上随便一搜都能看到。

当然了,大家也千万别过分紧张,我们只要在购买时,根据情况如实告知、做到有问就答就行了,如果不确定也可以点击下方卡片,找专业的核保老师协助。

赞

赞