揭秘!重疾险买50万赔了100万? 原来内行人都是这样买重疾险的!

什么!为啥别人的重疾险买50万能赔100万?!而自己的重疾险又贵保障还不全面……

原来啊,最大的原因都出在可选责任上!

要知道,重疾险条款复杂,保费又贵,一交就是几十年,一旦买错买贵,你可能得亏几万、甚至十几万...

尤其是重疾险那一堆可选责任,选对了能翻倍赔,要是选错了,多交的钱全部打水漂不说,出了事不够钱治病才是真的要命!

那每项可选保障,对应适合哪些人群?怎样选才能花最少的钱,买到最全方位的保障呢?

作为一个做了7年的保险测评,看过上千款产品条款的内行人,

为了让大家少花冤枉钱,今天我就把重疾险的可选责任一次讲清楚!

带大家看看那些五花八门的附加责任,到底是保障的“加强针”,还是保险公司的“圈钱”手段

下面,就让我们进入正题。

一、重疾险常见可选保障,都有哪些?

开始之前,咱们先盘点一下重疾险的常见可选保障,如下:

其中,前面两大类(生病额外赔+保多次疾病)相对比较复杂且实用,也是大家最纠结要不要选的,我们一会就先来重点分析一下。

其他保障比较简单,我们放在最后讲。

二、重疾险【额外赔】生病能额外赔钱的保障,值得加吗?

不管大人还是孩子的重疾险,一般都有“疾病关爱金”保障可选,有些保险公司也会称为「重疾额外保险金」、「重疾额外赔」等。

它本质上相当于一份保定期的重疾险。

这份定期重疾险,可以和原本的保障叠加,因此,在特定时间内生病,就能多赔一大笔钱。

我们以某款有2种额外赔的少儿重疾险为例:

附加后的优势如下:

1、花小钱买高保额

上图可见,通过附加额外赔,我们只多花了小几百,就让孩子未来几十年多出几十万的保额,比直接买高保额便宜很多。

成人重疾险效果也类似,比如30岁男女直接买50万保终身,要5千多;

但买30万附加额外赔,60岁前也有50多万重疾保额,价格却便宜1千多。

对我们来说,能一辈子有高保额当然好,但预算不够时,先把赚钱能力更强,家庭责任更重这段时期保障好,也算是把钱花在刀刃上。

2、突破保额限制

当然,额外赔不止能省钱,还能帮我们突破保额限制。

比如大多数重疾险,最高只能买50万保额,有它就能让保障达到90万甚至100万

我们常说,买重疾就是买保额,这项保障能灵活满足我们对保额的各种要求,所以非常实用。

但市面上产品很多,不是所有的额外赔都值得附加,有的保障期短,有的不额外赔轻中症,有的价格又太贵。

为了方便大家,我们在“第四部分”会直接对比热门产品,看附加这些保障后,哪些更值得选?

接下来,我们再一起来看看附加了重疾多次赔后,保障怎么样?

三、重疾险【多次赔】都能保多次疾病,4种保障怎么选?

除了保额,不少朋友还担心只保1次大病的重疾险不够用,就会考虑附加“多次赔”保障。

市面上这样的保障有很多种,不少朋友经常搞混,我们整理了其中最为常见的4种,如下:

这四种保障,看起来很像,但实用性相差很多。分别来看:

1、癌症多次赔

癌症是目前最高发的重疾,占到了60%~90%的重疾理赔。而且,据统计,癌症复发和转移在结束治疗后三年内的概率高达80%。

所以,“癌症多次赔”这项责任还是比较值得我们附加的,尤其是家族有癌症史的朋友,建议优先关注它。

市面上的癌症多次赔付规则并不统一,主要有两大类:癌症二次赔和癌症津贴,下面我们详细看看。

①癌症二次赔

一般来说,癌症二次赔,无论首次重疾是否为癌症,只要满足间隔时间,后续不幸患癌,都能获得一笔赔付,赔付比例一般在保额的100~120%,赔付次数一般是1次。

也提醒大家,有部分产品要求首次重疾为癌症,后续才能理赔,这种不建议选择。

②癌症津贴

癌症津贴,如果首次重疾是癌症,那么只要癌症状态持续,每年能获得一笔钱(而上面的癌症二次赔要求3年)赔付比例通常在保额的30~40%,次数一般是3次。

虽然赔付间隔期更短,但大多数癌症津贴不能直接赔付“非癌-癌”,要再等1年癌症仍持续才能赔。

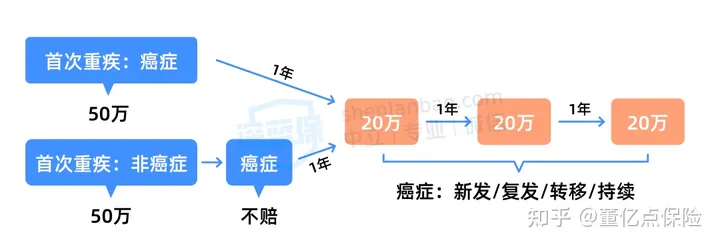

我举个例子帮大家更好的理解它们的差别,假设都买50万保额,患癌后它们一般会这样赔:

癌症津贴:间隔时间短,少量多次,每隔1年还有癌,就赔20万,一般最多赔3次。

癌症二次赔:间隔更久,但赔付金额更多,隔3年还有癌,就一次性赔60万。

总结下来,癌症二次赔是“一步到位”,而癌症津贴是“细水长流”。

一般更推荐癌症津贴,因为癌症3年内的复发转移率,远远高于3年以后的,所以获赔概率更大。

2、心脑血管多次赔

根据世界卫生组织(WHO)统计,心脑血管疾病的复发率高达89%。而且大部分心脑血管疾病,几乎是不能治愈的,主要依靠长期服药来辅助治疗。

所以,“心脑血管多次赔”还是很实用的,针对重度脑中风、急性心梗之类的疾病有多次保障。

家族有心脑血管病史,或者工作压力大、作息不规律的朋友,可以考虑附加。

附加后的保障,有点类似前面提到的“癌症二次赔”,间隔一定时间后再得心脑血管特疾,会一次性赔一大笔钱。

不过要注意,有的是限同种特疾,有的是限不同种特疾,要看清理赔要求。

它的赔付条件要比较复杂,我也整理出了一张表格供大家参考:

3、其他多次赔

另外两种多次赔,一般限制更多,实用性略差一些。

重疾多次赔:

一般会要求不同种重疾才能赔,比如先得了肺癌,后面再得胃癌就赔不了,因为两次都是“恶性肿瘤”。

二次重疾保险金:

往往会要求60岁前得首次重疾,之后才能赔第二次重疾,60岁前没得重疾,保障就失效。

所以总结一下,多次重疾保障中,“癌症多次赔”优先级更高,其中癌症津贴>癌症二次赔;其次是“心脑血管多次赔”,最后才是“重疾多次赔”或“第二次重疾保险金”。

不过每款产品的具体保障可能不一样,大家要注意看理赔要求、附加费用等。

四、重疾险【其他保障】这三种保障,值不值得加?

剩余的其他保障这三项也比较简单,一起来看看:

1、身故保障

重疾险附加身故的优点很简单,就是即便没有患重疾就身故了,这笔钱也能赔给我们的家人,不至于“人财两空”。

但它的不足也比较明显,主要有两点:

①价格更贵:

重疾险的“身故保障”价格比较贵。以比较热门的超级玛丽9号为例,30岁男性买50万保额,保终身,分30年交费,加上身故后比不加贵了3000多块。

②重疾和身故共用保额:

即两项保障只能赔一个,如果赔了重疾,身故就不能再赔了,相当于“花两份钱只买了一份保障”。

所以总的来看,这项保障的性价比并不高。如果看重身故保障,可考虑买一份定期寿险,杠杆更高。

2、投保人豁免

根据对象不同,豁免责任分为被保人豁免和投保人豁免。

一般情况下,大多数重疾险自带被保人豁免,投保人豁免需要附加。

投保人豁免就是当投保人发生合同约定情况,可以免掉后期的所有保费,被保人的保障可以继续享受。

以丈夫给妻子买一份保费5千的重疾险为例,投保人是丈夫(买保险的人),被保人是妻子(享受保障的人),附加了投保人豁免,缴费期限是30年。

如果在第五年丈夫不幸患上重疾等情况,未来的12.5万保费都可以不用交了,相当于省下了一大笔钱,妻子还可以继续享受保障。

夫妻互投或给小孩买时,如果预算充足,可考虑附加。

3、住院津贴

住院津贴,指的是如果被保险人住院,就能得到保险公司赔付的一笔钱,比较常见的是按住院天数来赔。

具体计算公式如下:

住院津贴=每日住院津贴金额×(住院天数-免赔天数)

当然,一些保险产品还有赔付天数限制,比如单次住院最高赔付90天,一年累计最多赔付180天等。即使实际住院天数超出了上述标准,也只能按上述标准赔付。

它的优势,主要集中在两个方面:

①住院津贴的赔付不会受到医保目录限制,只会受到住院天数的限制;

②如果被保险人拥有的多份保险产品都含有住院津贴,那么可以获得重复理赔,不会受到限制。

总体上,它属于一个锦上添花的保障。一般也不贵,在主要的保障责任充足之后,有需要和预算可附加。

五、这几款热门重疾险,谁的可选保障更优秀?

为方便大家区分,我们整理了目前比较热门的重疾险,分别附加了“额外赔”和“多次赔”后的保障对比,如下:

1、附加“额外赔”后,哪款重疾险更优秀?

先来看实用的额外赔保障,大家可以重点关注保障期限、保障范围与金额,以及附加后的费用,如下:

对大多数朋友而言,可以优先考虑超级玛丽9号,它的价格非常有优势。

君龙人寿 重疾险

君龙人寿 重疾险比如30岁男女买30万保额并附加额外赔,在60岁前得重疾能赔54万,得中症能赔27万,保终身价格是4千左右;保到70岁只要2千多。

另外,小红花致夏版也很不错,附加额外赔后,重疾,中症、轻症都有额外保障,优于大多数同类产品,整体价格也很有竞争力。

国富人寿 重疾险

国富人寿 重疾险2、附加“多次赔”,哪款重疾险更优秀?

前面提到,多次赔的种类较多,同样以这几款热门产品为例,它们的保障如下:

直接说结论:

①想附加“癌症多次保障”,推荐这2款:

超级玛丽9号更好,能提供理赔间隔期更短的津贴类保障,获赔门槛更低,附加价格也便宜,大家可以重点关注。

守卫者6号也有癌症津贴,且首次津贴赔更多,保障更好,但它是多次赔的重疾险,价格更贵,30岁男女50万保终身,附加后要八千左右,适合不差钱的朋友。

②想附加“心脑血管多次保障”,推荐这款:

小红花致夏版值得考虑,针对10种心脑血管疾病能额外提供一次保障;预算够也可考虑守卫者6号,两次特疾不限制为同种。

③想附加“第二次重疾保障”,推荐这2款:

超级玛丽9号不错,按上表情况附加只要一两百块,而且有机会保同种重疾(非持续状态),性价比很高。

但注意,要是60岁前没有确诊首次重疾,保障就失效了,担心这个也可考虑自带多次赔的守卫者6号,没有年龄限制且间隔期更短,缺点是只能保不同种重疾。

六、写在最后

对于普通人来说,想要转移大病带来的收入损失等风险,重疾险可能是最好的选择。

虽然条款比较复杂,但作为几十年甚至终身的保障,是值得我们用心去挑选的。

可选保障虽多,但一定要先做好重疾、中症和轻症的基础保障,再根据自身预算、实际情况,合理附加一些额外保障,为自己“加码”。

看到这里,如果你还不清楚怎么选,或者想定制专属自己的产品方案,可以点击下方卡片,预约专业的老师进行1对1咨询。

赞3

赞3