筑梦未来教育金收益高吗,有必要买吗?

很多家长都在感叹“养娃太贵,真心养不起啊”,而且在养孩子的费用中,教育占了大头,越来越多的家长为了让孩子赢在起跑线上,不惜花费巨额给孩子报各种培训班。

于是很多家长把目光投向了教育金。

接下来要给大家分析的就是一款教育金——筑梦未来。

我们根据以下四个方面评估一下这款产品到底值不值得买。

筑梦未来教育金保障怎么样?筑梦未来教育金保障收益高吗?筑梦未来教育金有什么优势和不足?保险公司实力如何?一、筑梦未来教育金保障怎么样?老规矩,先看图:

可以看到,投保对象只针对0-12周岁未成年人。

保障期限至被保人22周岁,刚好覆盖小学到大学的教育阶段。

缴费期限可选趸交、3/5年交,还算灵活。

恒安筑梦未来教育金起投金额分为两种:趸交最低5万起投,年交则是最低2万起投。

下面重点看一下恒安筑梦未来教育金的几项保障责任。

(1)教育金

恒安筑梦未来教育金的教育金保障比较简单。

被保人18-21岁期间,可每年固定领取100%基本保额。

(2)满期金

满期金的具体给付比例因投保时孩子的年龄而定,具体如下:

0-2岁:150%已交保费;3-5岁:130%已交保费;

6-8岁:110%已交保费;9-12岁:100%已交保费。

如果保障期间,孩子不幸身故或永久全残,则按已交保费减去已产生的生存金和现金价值的较大者赔一笔身故/永久全残金。

此外这款产品还支持保单贷款和减保功能,遗憾的是它不支持加保,意味着有更多闲钱也不能投入,获取更多收益,还是稍微遗憾的。

二、筑梦未来教育金保障收益高吗?

作为一款理财险,收益是必谈的。

结合收益表,直接展开分析。

可以看到,如果0岁男宝宝,年交66000,交3年的投保,一共交了19.8万,初始保额为33013元。

到了被保人18周岁开始,便触发教育金的领取条件。

每年领取100%保额,也就是33013元,直到21岁。

这笔钱可以用来支付被保人大学教育阶段的教育费和生活费等。

而到了被保人22周岁,此时保险期满。

由于被保人投保时出于0-2岁区间,所以还能一次性领取150%已交保费,即29.7万元。

经计算,累计领取了42.91万,比已支付保费翻了两倍多一点,IRR计算为3.901%,很接近4%,这个收益率是市面产品中一等水平的了。

三、筑梦未来教育金有什么优势和不足?

优势

1、缴费期限更多选择

除了3年交外,还有趸交、5年交可选。

2、年金领取更符合大学教育金需求

0-12岁的孩子投保,可以在18-21岁每年领钱,领取金额较高,22岁毕业后还能再领一笔较高的满期金。

刚好符合孩子上大学的时间和教育费、求职深造费用的需求。

0-6岁投保筑梦未来,保障期限更长,累计领的钱较多,利益较高。

不足

只支持给0-12岁的孩子投保,年龄限制较多。

四、保险公司实力如何?

筑梦未来是恒安标准人寿旗下的一款年金险。

恒安标准人寿成立于2003年,注册资本为40.46亿元,总部设在天津,

在多个城市有分支机构。

根据《保险公司偿付能力管理规定》定义,偿付能力达标,必须符合下述3点要求:

综合偿付能力充足率不低于100%

核心偿付能力充足率不低于50%

风险综合评级不低于B级

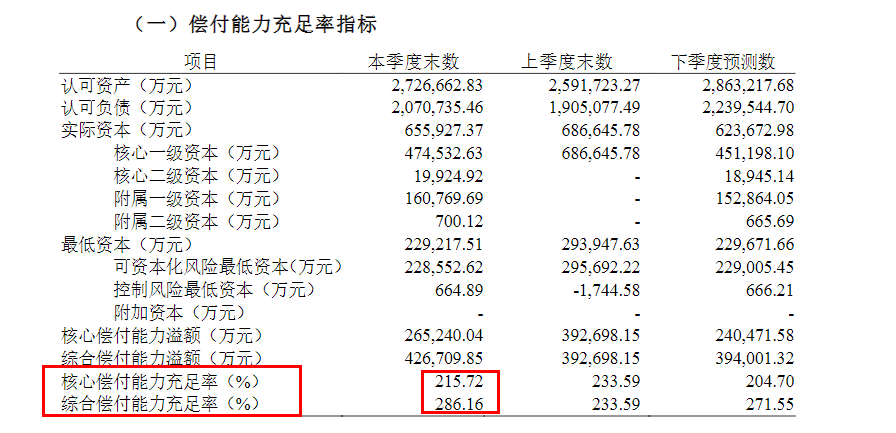

根据恒安标准人寿官网披露,如下图:

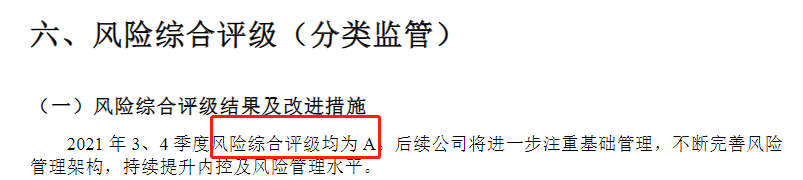

恒安标准人寿综合偿付能力充足率为286.16%,核心偿付能力充足率为215.72%,风险综合等级为A,远超过银保监会规定的标准。

写在最后

总体来看,筑梦教育未来金是一款十分优秀的教育金,满期收益高达3.9%。

不过,这款产品只能作为纯教育金,而且只能在固定时间领钱,不支持加保,只有在满期时才能使利益最大化。

不过如果想给0-12岁的孩子准备大学教育金的家长,可以考虑筑梦未来。

最后,如果你还想了解其他年金险或者增额终身寿险,可以点击下方,会有专业的规划师为你解答。

赞3

赞3