内行人必买的4种保险,普通人却买不到?4大必买险种科普+产品推荐!

我们内行人买保险,其实最根本的就4种,而且每一个都是便宜又实用,关键时刻能救命!

但我敢说90%的人都接触不到,因为利润太低业务员一般不会主动推荐,那今天我就结合我们家的保单,来一次性给你们讲清楚!

1、百万医疗险

首先第一个百万医疗,它真的是我们老百姓的救命保险,只要生病住院医保报完超过1万的部分,基本都能报销,最高能报好几百万,并且像社保不赔的自费药、进口项目,好的百万医疗也都能管。

可以说有了它,基本上我们就不用再担心,生大病没钱治的问题了!

最最关键的是它的价格还很便宜,你像我自己的一份每年只要179,就有高达400万的保额,我爸妈已经50多岁的年纪,给他们买每年也就1千出头,就能保得很齐全!

但也正因为百万医疗险太便宜了,很多业务员往往会捆绑,几千块的重疾险或者寿险打包卖,要是遇到这种情况你千万别被忽悠,换个渠道完全能单独买!

这个百万医疗险榜单我也给大家送上,直接说结论:

①蓝医保·长期医疗险:最高65岁也能买

蓝医保·长期医疗险由太平洋健康险承保,我们总结了它的优势和注意事项:

优势:保障时间长,能够保证续保20年。

有重疾津贴,确诊约定重疾能获赔1万元。

太平洋健康险 医疗险

太平洋健康险 医疗险②金医保百万医疗险:56-60岁首选

金医保百万医疗险 保证续保 20 年,它的优势和注意事项如下:

优势:保障时间长,能够保证续保20年。

有重疾津贴,确诊约定重疾能获赔1万元。

2、一年期意外险

第二种一年期意外险,我建议所有人都可以买上一份,尤其老人和小孩。

因为它小到意外摔伤烫伤,猫抓狗咬,大到各种意外事故导致的医疗费都能赔,出事自己不用掏一分钱不说,要是严重的,不幸伤残或身故,还会直接一次性赔几十万!

你比如说我买的那份,保额50万每年只花了156,要是真出了意外,这钱就会全给到我的家人,另外我还给爸妈也买了,同样的保额每年也就169,老人家有啥摔伤扭伤都能报销,性价比非常的高!

可这价格也意味着没赚头,你们去问碰的不是返还就是长期意外险,价格翻几倍不说,保障可能还有猫腻,所以咱们切记:认准了一年期的买!

①小蜜蜂3号:50万版本产品首选

小蜜蜂 3 号 由太平洋财险承保,它的优势和注意事项总结如下:

优势:报销条件好,不限社保100%报销。

意外医疗保额高,尊享版有10万保额。

含意外住院津贴,因意外住院,典藏版每天可领100元,尊享版可领150元,无免赔天数。

特定交通保障好,航空、列车、轮船、营运客车及驾乘私家车均有额外赔付。

注意事项:猝死保障有限制,50岁以上,尊享版、至尊版不保猝死。

不保高空作业,2米或以上的高处作业的职业活动导致的意外不能赔。

医院有限制,北京、天津、河北等地区的部分医院不保。

有健康告知,有二级及以上高血压、心脏病等不能买。

这款产品 50 万和 100 万的版本都值得考虑,此外还有一个 150 万保额的版本,价格只需要 356 元,性价比很高,有高保额需求的朋友可以考虑。

需要注意,这款产品不报销部分医院产生的意外医疗费用,比如北京、天津、江苏、河南等地区的部分医院,买之前一定要看清投保须知。

太保产险(太平洋财险) 意外险

太保产险(太平洋财险) 意外险专心成人意外险 2023(尊贵版)由太平财险承保,它的优势与注意事项如下:

优势:报销条件好,意外医疗不限社保100%报销,未经社保结算,也能报销90%。

含意外住院津贴,因意外住院,每天可领50元,无免赔天数。

注意事项:不保高空作业,2米或以上的高处作业的职业活动导致的意外不能赔。

医院有限制,北京平谷区、河北沧州市等地区的医院不保。

有健康告知,有癌症、二级及以上高血压等疾病不能买

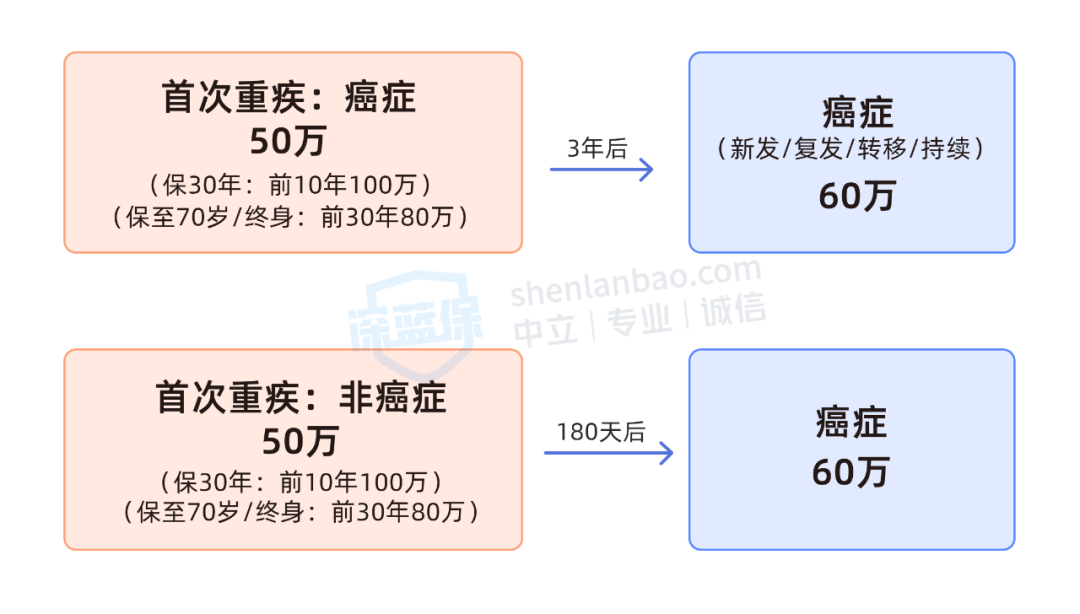

3、消费型重疾险

第三个消费型重疾险,它主要用来弥补得病后的收入损失,毕竟要是真生大病倒下了,我们至少3-5年都不能工作那这期间的康复费、生活费从哪来呢?

车贷房贷谁又继续还呢?没收入的我肯定不行但又不想拖累家人,那这时候重疾险就派上用场了,一次性赔几十万解决上面的问题!

可稍微接触过的朋友都知道重疾险比较贵,动不动就要大几千甚至上万,但今天我说的消费型重疾它不一样,不仅价格亲民,保障也很到位,我们内行人几乎都买的这种!

你像我就整整买了3份,近百万的保额,比如这一份30万保额保到70岁,每年只要1410,还自带额外赔,前15年出事能多赔18万!

还有这一份25万保额保终身,也就2000出头,几乎比你们接触的便宜一大半!

不过啊 也正是因为消费型重疾险价格太实在,比起返还型,捆绑型产品,这中间的利润和提成也差得多,很多人就都会更推荐你买贵的,因此在挑的时候我们一定要擦亮眼睛!

①超级玛丽9号:高性价比重疾首选

“超级玛丽”系列属于高知名度的IP了,这次的超级玛丽9号依然能打,产品优势如下:

优势:价格便宜,以30岁为例,买50万保额,保到70岁,每年只要3000多。

投保灵活,可选60岁前额外赔、癌症津贴等,能报至70岁或终身。

疾病额外赔:附加60岁前额外赔后,重疾、中症都有额外赔。

君龙人寿 重疾险

君龙人寿 重疾险②i无忧2.0(A款):甲状腺、乳腺结节、乙肝等都有机会投保

i无忧2.0(A款)由人保寿险承保,大品牌,优势与注意事项总结如下:

优势:健康告知宽松:甲状腺、乳腺结节、乙肝等都有机会投保。

投保灵活,可选60岁前额外赔、癌症2次赔等。

疾病额外赔,附加60岁前额外赔,重疾、轻症、中症都有额外赔。

注意事项:交费时间限制,保至70岁时,最高只能分20年交费。

适合谁:看重大品牌或有结节等健康问题的朋友。

4、定期寿险

这个险种一般人不会主动推,但懂行的人一定会买,像负责赚钱养家的,家里有车贷房贷,以及独生子女这种一定要去买。

因为它不仅作用大,杠杆还很高,你像我买的两份,加起来每年才不到560,就能撬动起100万的保额。

万一我在这30年里,不幸身故那就会直接赔100万给我的家人,一部分可以赡养父母替我尽孝,一部分继续还车贷房贷,不让家庭因为我的离开而被经济压垮,能够正常维持运转!

都是性价比高,非常适合咱们普通家庭的保险,虽然说因为信息差比较难买,但其实很多渠道都能找到,比如说换个业务员换一家保司,或者上官网自己搜索产品都行!

①臻爱2023:价格很便宜

臻爱 2023 由同方全球人寿承保,优势与注意事项如下:

优势:价格便宜,同等保障下,比其他定寿更便宜。

注意事项:健康告知较严格,会问到肺结节、肝炎等疾病。

适合谁:追求性价比的朋友。

除基础保障外,这款产品还可以选猝死额外赔、癌症身故额外赔、水陆空公共交通意外额外赔。

需要注意的是,投保时不能直接指定受益人,需要投保后打客服电话进行变更。

同方全球人寿 寿险

同方全球人寿 寿险②大麦旗舰版A款:癌症、糖尿病也有机会买

大麦旗舰版 A 款 由华贵人寿承保,优势与注意事项如下:

优势:核保宽松,高血压、糖尿病、甲状腺癌等有机会投保。

注意事项:暂无。

适合谁:看中性价比或身体有异常的朋友。

如果有高血压、糖尿病、甲状腺癌等情况买不了其他定期寿险,可以试试这款产品的在线预核保,有机会正常买。

它的性价比也很高,按表格中的交费方式,它只比臻爱 2023 贵了十几块钱,投保时可以直接指定受益人,更加方便。

③大麦甜蜜家2023:夫妻投保很划算

大麦甜蜜家 2023 同样由华贵人寿承保,是一款夫妻定寿,可以同时保障夫妻两人,保额互相独立,具体优势和注意事项如下:

优势:同时身故双倍赔,夫妻因同一意外身故/全残,各赔两倍保额。

保费豁免,夫妻一人身故或全残,免交后续保费。

注意事项:暂无

适合谁:夫妻一起买

此外,现在有健康问题也可以在线预核保了,不需要邮件核保,更加方便。

也提醒大家,万一后面离婚了,尽管保单可以“拆分”,但实际上是退保重新买,会按照当时的年龄计算保费,也就更贵了。

如果你想了解更多的保险产品,可以点击下方卡片,预约咨询~

赞

赞