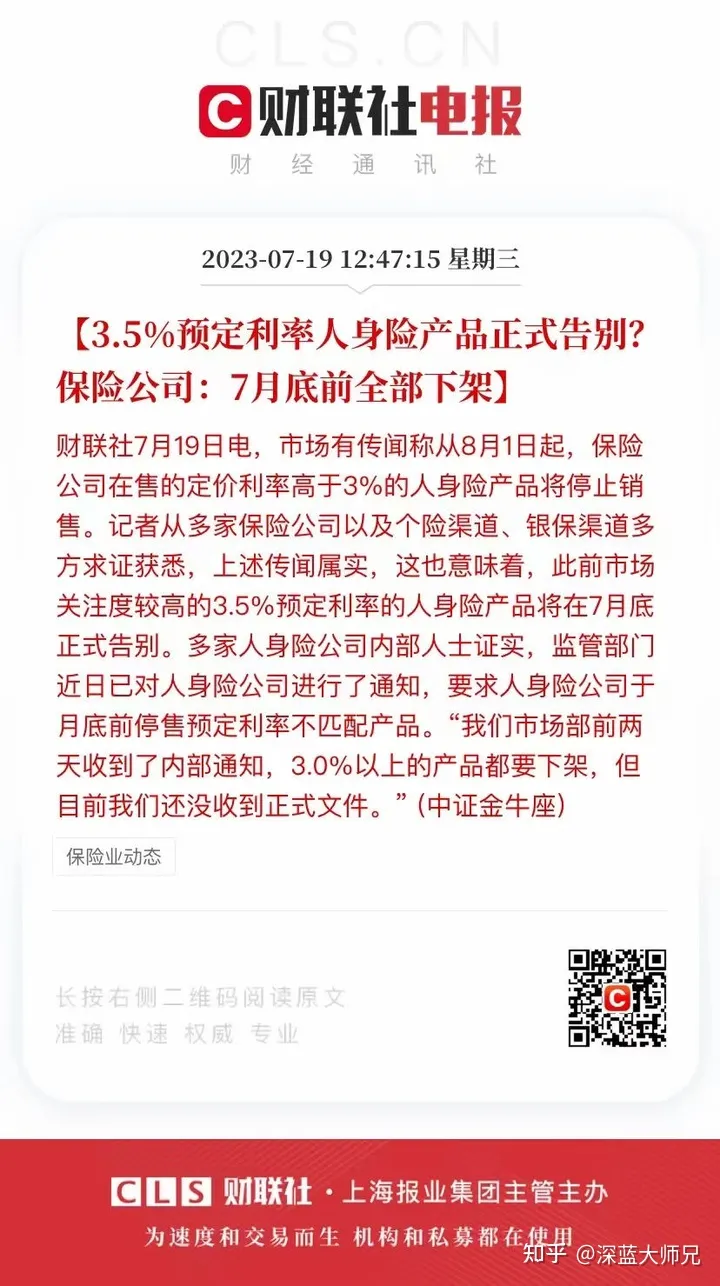

定价利率大于 3.0% 保险产品下架,将产生哪些影响?

确定了!7月31日前,各家保险公司将下架定价利率大于3.0%保险产品。

这事,相信大家也听说了不少,终于算是尘埃落定了。

希望它来,又害怕它真来……

保险要集体涨价了,理财险收益越来越低了,搞得人心惶惶,今天深蓝君就来跟大家唠个清楚。

需要提前声明的是,这份文件还没有正式落地;

其次,就算从3.5%降到3.0%,也只是针对一些新开发的产品,现有的一些高收益产品并不会立即下架,所以,大家也没必要盲目跟风。

接着我们来说说为什么要下调定价利率?

其实最本质的原因是:“在利率下行的大背景下,整个社会的投资回报率都在降低”。

如果保险公司承诺的回报率过高,就会产生利差损,保险公司的投资收益,跟不上支付给消费者的投资回报,入不敷出,到最后还得国家帮忙兜底。

这事是有前车之鉴的,在90年代初,曾经的保险产品定价利率高达8~10%,而2022年保险资金的财务收益率仅有3.76%,这势必会给一些保险公司带来不小的损失。当初卖的越兴奋,现在亏得就越严重。

所以,以史为鉴,监管为了提前把这种风险遏制在摇篮,采取了下调定价利率的政策;也间接提示着保险公司没有这个金刚钻,就别揽这个瓷器活。

那么,定价利率下调:

对我们普通人有什么影响呢?定价利率下调前,最值得买的保险是哪些?一起来看!!一、定价利率下调,对我们有什么影响?

定价利率又叫预定利率,可以通俗理解为保险公司给我们的“投资回报率”,定价利率越高,我们的收益才会越高。

定价利率下调,主要影响的是长期人身保险,比如增额终身寿险、普通型年金险,收益会降低;重疾险、定期寿险,保费会上涨。

短期保险,因为定价过程不包含预定利率,只考虑赔付率和费用率,所以影响不大。

下面,我们主要来看看,储蓄险收益会降多少,保障险的保费又会涨多少,我们详细来分析:

1、买理财险,收益会下降

这儿说的理财险,我们主要以保险中的增额终身寿和年金险为主。

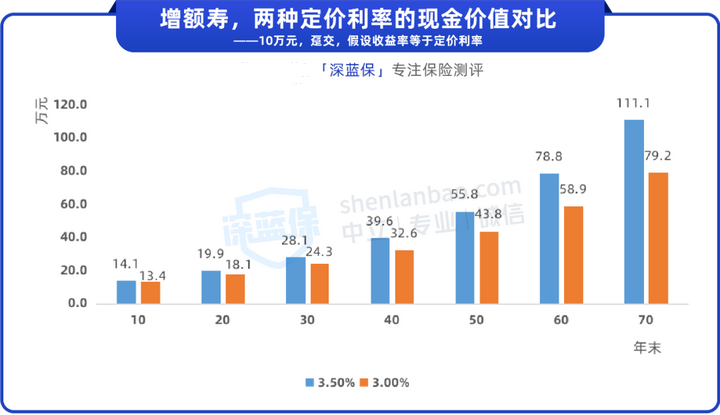

其中,增额寿的收益全部来自于现金价值,定价利率降低的具体影响,我们简单对比就能看出来。

假设有两款增额寿,它们的实际收益率均等于定价利率,分别是3.5%、3.0%,以10万块钱,一次性交费为例,到不同年度的现金价值对比如下:

可以看出:

第10年,相差6千多;

第30年,相差近3.8万;

第60年,相差近20万……

时间越长,两者的差距越大。另一方面,差距也会受保费影响,如果一次性交20万保费,以上的差距也会翻倍。

至于养老年金险,它的收益源于每年领取的年金和现金价值两部分。一旦整体收益降低,我们每年能领到的钱可能会减少,或者保单的现金价值会降低。

2、买重疾险、定期寿险,价格会上涨

下面,我们以重疾险为例,买50万保额,保终身,30年交,来看看保费的涨幅:

可以看到,如果定价利率从3.5%降到3.0%,重疾险保费预估涨幅10%,原来可能只需要5000块,下调之后就得5500块。

如果换成0岁的宝宝,同样保终身的情况下,由于时间更长,受定价利率下调的影响也会更大,保费涨幅也会更高。

除了重疾险,定期寿险的保费也会上涨,不过涨幅会小很多。因为投保定期寿险时,保障期限通常选30年左右,没有重疾险那么长,影响也就小一些。

小结:

总的来说,无论是理财险还是重疾险,定价利率下调,我们能拿到的收益或者保障都会实实在在的减少。

对于追求确定收益,以及有交费能力的消费者,现在购买3.5%预定利率的产品是很好的机会;如果已经对重疾险、定期寿险有了足够的了解,并且有此需求,我也建议趁早入手。

目前为止,最值得购买的保险产品,我也帮大家测评整理出来了。

二,目前为止,哪些保险最值得买?

同一类险种,市场上的产品可能多达上百款,想要百里挑一,实属不易。

为了帮大家做好决策,我对市场上的产品进行了一遍排查,最终锁定了全网性价比比较高的几款产品。

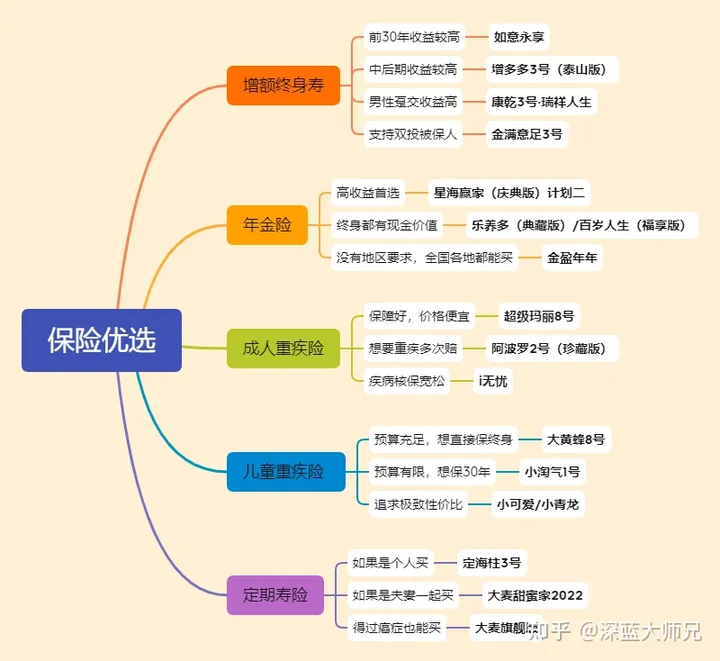

1、增额终身寿,选这几款

随着利率下行,增额终身寿险的热度也越来越高,它主要有两点优势:

长期收益可观:长期持有的情况下,收益率能够接近复利3.5%,且不受市场利率影响。用钱比较灵活:支持减保,我们可以领取部分现金价值,用钱的时间和金额都相当灵活,剩余的现金价值还能继续增值。所以,如果对增额终身寿感兴趣的朋友,可以重点考虑这4款产品:

(1)前30年收益较高——如意永享

如意永享,本身是一款年金险,但它骨子里又流淌着着增额终身寿的血液。因为它既能像年金险一样活多久领多久,同时又具备增额寿的灵活性,回血贼快。

说到底,这是一款真增额寿,伪年金险。我们来看产品优劣势分析:

①前中期的收益很高:以“30岁女性,每年交5万,交3年为例”,40~60岁的收益率一直是领先的;不过到了后期,收益就比较乏力了,现金价值能跟别的产品能差出几十万。

②减保规则很宽松:目前,市场上大部分产品的减保额度不得超过投保时基本保额的20%,但这款产品是没有20%的限制的,只需要减保后的保费≥1000元即可。

③现金价值>已交保费的时间很快:以“30岁女性,每年交5万,交3年为例”,第6年就能回血,是这些产品中最快的,所以也进一步加强了增额终身寿的属性。

总的来说,如果想规划30年的资金流,如意永享是首选,收益高、回血快,减保还宽松。

信泰保险 年金险

信泰保险 年金险(2)中后期收益较高——增多多3号(泰山版)

与如意永享相比,增多多3号就是在投保前10年的收益差距略为悬殊,50~60岁,收益率几乎是持平的,70~90岁,收益率是比其它产品都要高的。

所以,如果追求更长期的资金规划,显然增多多3号(泰山版)更合适;不管是3年交还是5年交,增多多3号的收益整体上都是领先的。

除此之外,增多多3号还有机会投保最低保证利率为3.0%的金多多万能账户,只要1/3/5年交的首期保费达到5万或者10/15/20年交首期保费达到2万即可,实现资金二次增值。

和泰人寿 寿险

和泰人寿 寿险(3)男性趸交收益高——康乾3号·瑞祥人生

大部分增额寿,男性女性买收益相差都不大,但这款产品比较特殊,男性趸交收益很高。

以“30岁男,趸交5万”为例,来看收益演示:

可以看到,第4年末,现金价值就超过保费了,到第30年收益率有3.499%,接近上限3.5%了。

因此,如果男性朋友手里有一大笔闲钱,想要做一个长期的资金规划,可以优先选择这款产品,一次性把钱投进去。

不过,这款产品的减保规则有点严格,每年减保不能超过已交保费的20%,

因为减保后已交保费会跟着等比例减少,假如交了100万,第一次减最高可以拿到20万,但后续再减就越来越少了。

2、养老年金险,选这几款

很早以前,国家就有提出“商业养老”的建议,就是在银行存款利率下行的时候,购买一些长期锁定利率,稳定增长的理财产品。

而保险中的“年金险”就成了不二之选,安全稳定,终身刚兑,收益复利最高接近4%。

与增额终身寿的灵活性不同,年金险只能在固定的年龄段开始领钱,不过另一方面也保证了专款专用,强制为老年后的生活存一笔退休金。

所以,如果你对养老年金险感兴趣,那可以重点考虑这4款产品:

(1)高收益首选——星海赢家(庆典版)

如果希望多领钱,可以优先考虑这款。

以30岁女性,每年交5万,5年交,在60岁开始领取为例,星海赢家(庆典版)计划二每年可领取3.9万,比其它产品都高。

不过,这款产品有两个版本,计划一和计划二,分别适合不同需求的朋友:

如果想稳健养老,考虑计划一:保证领取期长,每年能领3.7万,能保证领取20年,这期间一共能领74万,这笔钱一定能拿到,期间不幸身故,家人能拿到剩余未领的钱。如果追求高收益,考虑计划二:每年能领的钱更多,能领3.9万,最高能保证领取15年,长期收益率高达3.9%,在同类产品中很有优势。要注意的是,在表中的测算条件下,计划一和计划二的现金价值分别在80/70岁时变成0,在这之后退保,是没钱拿的。如果希望终身有现金价值,可以看看下面这款乐养多(典藏版)。

(2)终身都有现金价值——乐养多(典藏版)

这款产品最大的优势便是:终身都有现金价值,任何时候退保都有钱拿。

比如到了85岁,身体不太好,此时可以退保拿回近20万,而星海赢家(庆典版)计划二此时退保没有钱。

另外,由于这款产品终身都有现金价值的加持,在后期的收益率会逐渐超过其它产品。比如在85岁的时候,乐养多生存总利益为116.7万,而星海赢家(庆典版)最高只有102.7万,足足相差14万。

如果能活到85岁及以上,那这款产品就老吃香了。

反之,需要注意的是,这款产品没有保证领取期,如果领了四五年人就离开了,只能赔付已交保费减去已经领取的钱,这时能拿到的钱肯定是没有星海赢家(庆典版)多的。

如果大家介意这一点,也可以考虑同样终身都有现金价值的——百岁人生(福享版),虽然没有乐养多(典藏版)的收益高,但是可以保证领取到80岁(不含)啊。

爱心人寿 年金险

爱心人寿 年金险重疾险作为最实用的保险之一,是我们每个人的必备保单,因为它不仅能弥补我们大病后的收入损失,也能支付大病后康复治疗、日常支出等一切花销。

所以,建议有预算的朋友们都入手一份,我也通过全网的筛选,梳理了如下榜单:

经过保障和价格的层层对比后,我建议大家优先考虑这3款:

(1)保障好价格便宜——超级玛丽8号

超级玛丽8号的性价比是比较高的,不仅保障全面,价格也很便宜。

它的优势如下:

①重疾赔完,轻症/中症还有机会继续赔;一般的成人重疾险,重疾赔完合同就结束了,而超级玛丽8号确诊首次重疾后,间隔90天,再次发生不同组的疾病,比如第一次疾病是恶性肿瘤,第二次是疾病是心脑血管疾病,轻症、中症就还能继续赔。

②可附加第二次重疾保险金;这款产品是单次赔付的重疾险,不过可以附加第二次重疾赔付,只要求第一次重疾发生在60岁即可。

③可附加60岁前额外赔:60岁前首次确诊重疾,可以额外赔100%,首次确诊中症,可以额外赔30%;那如果是买50万保额的话,重疾就有可能赔到100万,直接翻倍,中症就有可能赔到45万。

④可附加癌症津贴:如果首次重疾为癌症,确诊满1年后仍处于癌症状态(不管是新发、复发、转移、持续),可以赔40%保额,之后每间隔一年还能各赔一次50%、30%保额;如果首次重疾不是癌症,在该重疾满180天后,再确诊癌症就能获得赔付。

⑤价格便宜:以30岁男,买50万保额,30年交为例,保至70岁只需要3000左右,保至终身,只需要5000左右。由此可见,超级玛丽8号不仅保障丰富,而且每项保障几乎都做到了高水平,完全可以当作我们重疾险的首选。

君龙人寿 重疾险

君龙人寿 重疾险(2)想要重疾多次赔——阿波罗2号(珍藏版)

阿波罗2号(珍藏版)是一款多次赔付的重疾险,它赔完一次重疾后,保障不会中断,能继续提供其它重疾保障。

与同类型产品相比,它在这些方面更占优势:

①重疾不分组赔3次,且保额依次递增;第一次赔付100%,第二、三次依次赔付120%、130%;而表格中的另外两款多次赔的产品,第二、三次也只能赔付100%。

②自带60岁前额外赔;在60岁前发生重疾、中症、轻症,可以分别额外赔付60%、30%、15%;而橙卫士1号虽然重疾能额外赔100%,轻症能额外赔30%,但只在保单前15年有效。

③价格比较便宜;在保终身的情况下,由于橙卫士1号和康瑞人生捆绑身故责任,价格会贵一些;而阿波罗2号(珍藏版)在保终身的时候身故责任是自由可选的,故价格便宜一些。

总之,如果想要购买多次赔付的重疾险,阿波罗2号(珍藏版)会更占优势。

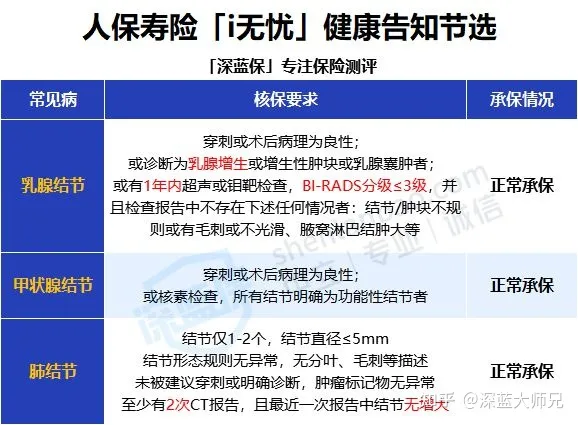

(3)甲状腺、乳腺结节有机会正常承保——i无忧

买重疾险,对健康的要求很高,如果买不了上面所列的几款产品,大家可以留意下这款人保寿险的i无忧,甲状腺、乳腺结节均有机会正常投保。

这款产品在基础保障上也没什么缺陷,重/中/轻保障都有,赔付比例也属于正常水平,而且保单前10年还可以额外赔付50%,买50万能赔75万。

我推荐i无忧的理由主要有2个:

①健康告知宽松:甲状腺、乳腺结节以及肺结节等都有机会承保

就拿肺结节来说,一般查出肺结节后,如果手术切除且恢复良好,投保重疾险会相对容易;

但如果是未手术的肺结节,对保险公司来说风险相对更大,大部分重疾险会直接拒保,只有极少数产品能正常承保或除外承保,而i无忧就属于这极少数之一。

如果能满足上表所列的核保要求,就算不做手术,i无忧也有机会买到。

②大品牌:由人保寿险承保,知名度高,对青睐大品牌的朋友很友好。

4、儿童重疾险,选这4款

孩子一生病,爸妈半条命。

如果说感冒发烧是孩子成长路上的小怪兽,那儿童重疾就是终极大boss了。

一旦罹患某种重疾,耗费人力不说,治疗费用更是无底洞。

所以,未雨绸缪,提前给孩子买好少儿重疾险也是很有必要的。

搜索全网,我整理了2023年最新的少儿重疾险榜单:

经过层层对比后,我建议大家优先考虑这三款:

(1)预算充足,想直接保终身——大黄蜂8号

大黄蜂8号已经更新迭代了好几个版本,一直是爆款少儿重疾险险。

来看这款产品好在哪里:

①可附加60岁前额外赔:60岁前,重疾、中症、轻症分别能额外赔付60%、20%、10%。

②重疾赔完,轻症、中症仍然有效,而像慧馨安2022、超级宝宝,在没有附加其它保障的情况下,重疾赔完,合同就结束了。

③少儿特疾额外赔付比例高,20种少儿特疾可以额外赔付120%,是基本保额的2.2倍,

④价格实惠:50万保额,保终身,30年交,0岁男孩每年只要2140元,10岁男孩每年只要2895元。综合保障和价格,在保终身的情况下,大黄蜂8号更值得选择。

(2)预算有限,想保30年——小淘气1号

在保30年的情况下,小淘气1号和慧馨安2022是我最喜欢的两款产品,因为在附加疾病额外赔的情况下,只有这两款“在这30年都可以额外赔”;而其它产品,在保30年的时候,只能在保单前10~15年额外赔。

那么小淘气1号和慧馨安2022到底选哪款呢?这两款产品各有优势:

①慧馨安2022,轻症、中症额外赔比例更高,价格也略微便宜一些。

②小淘气1号,重疾额外赔比例更高,重疾赔完后,轻症、中症还有机会继续赔。

仅从我个人角度来看的话,我比较倾向于小淘气1号,毕竟保障会更好一些,多花点钱也是划算的。

投保注意事项:这款产品选择保30年的时候,是需要附加身故责任的;上表中的价格就是附加身故之后的价格,不过并没有贵出多少,倒也能接受。

(3)如果追求极致性价比——小可爱、小青龙如果追求极致性价比,

在保30年的时候,选择小可爱;价格是最便宜的,0岁男每年只要469元,10岁男只需要778元;不过在保障方面,是不如小淘气1号的,没有疾病额外赔,少儿特疾额外赔比例也比小淘气1号低。

在保终身的时候,选择小青龙,价格是最便宜的,0岁男每年只要1320元,10岁男只需要1755元;保障上也可圈可点:

①保至70岁或终身,保单前30年可以额外赔60%:买50万的话能赔到80万,不过这项保障没有大黄蜂8号好,大黄蜂8号可以60岁前额外赔60%,保障期限更长。

②重疾赔完,轻症/中症保障依旧有效:首次重疾赔付后,间隔90天后再得其它疾病的轻中症,还能继续赔付。

③特定疾病保障好:20种少儿特疾能赔2.2倍保额,买50万能赔110万,且没有年龄限制。

④能附加重疾多次赔:重疾可不分组赔4次,依次赔100%/120%/140%/160%。

总之,如果预算有限的情况下,大家也可以考虑这两款产品,性价比很高。

5、定期寿险,选这3款

定期寿险,与人的生命挂钩,只保身故/全残,所以受到了很多人的冷落。

不过,虽然很多人忌讳谈生死,但对每个人而言,死亡终究是是一件无法被避免的事情。

对于家庭顶梁柱而言,未雨绸缪,做好极端风险规划,防止家庭主要成员身故带来的家庭经济风险,何尝又不是爱与责任的体现呢?

所以,定期寿险也是保险配置中必不可少的一环。

经过一番筛选,我汇总目前性价比比较高的几款产品:

(1)如果是个人买——定海柱3号

定海柱系列一直是定期寿险中高性价的代表,价格很便宜。

不过,现在市场上有两款定海柱,定海柱2号和定海柱3号,它们出自两家不同的保险公司,大家别搞混了。

相比较之下,定海柱2号便宜一点,但定海柱3号的保障更好,自带公共交通、航空意外额外赔,发生这些特定交通意外,可以额外赔付100%基本保额。

所以,多花点钱买到更好的保障,我觉得是很值当的。

除此外,定海柱3号的健康告知更宽松一些,在不附加可选保障的情况下,不会询问结节、乙肝。

投保注意事项:BMI值(即身高体重指数)、无业、家庭主妇、年收入这些会影响可投保的最高保额,如果不符合要求,大家也可以考虑上面的定海柱2号,没有BMI值的限制。

国富人寿 寿险

国富人寿 寿险这款产品是为夫妻量身打造的,适合夫妻二人共同投保,一张保单,可以同时保障夫妻两个人。

优势主要有如下2个:

①如果夫妻两人因同一意外身故或全残,可赔付4倍保额,买100万赔400万。

②如果是其中一方身故或全残,赔付100万后,保障继续有效,而且可以豁免后续保费。

而且,价格也很有优势,以30岁为例,夫妻两人一年只要1830元。

总之,如果是夫妻二人共同购买,选这款产品的保障能发挥到最大化。

华贵保险 寿险

华贵保险 寿险(3)得过癌症也能买——大麦旗舰版

这款产品最大的优势便是“核保宽松”,肺结节、高血压、糖尿病、甲状腺癌等疾病都有机会承保。

如果由于身体情况买不了定海柱2号、定海柱3号,那这款产品便是不错的选择。

价格也不贵,与定海柱2号、3号相差无几。

另外,这款产品可以附加麦芽糖失能收入损失保险,加上后,万一不幸确诊为失能状态,比如两肢及以上完全丧失功能,每月都能拿到一笔钱,最多可拿10年。

三、写在最后

说真的,在这个行业这么多年,我经历过很多次的变动,从4.025的年金、到重疾新规、再到预定利率的又一次下调。

我和你们一样,在一次次的见证历史,除了对很多好产品的离开感到不舍,同时我也看到了,这所有的变动,都在让这个行业从野蛮生长到逐步规范,变得越来越好!

最后,我们再来回顾下定价利率下调前,最值得购买的保险产品:

大家可以根据自己的需求,再结合产品的特色,选择适合自己的。

如果你对定价利率下调或者是挑选保险产品仍有疑问,也可以随时点击下方卡片,预约专业的老师进行1对1咨询。

赞

赞