收益近4%,最低1000元占坑!6月储蓄险榜单来了

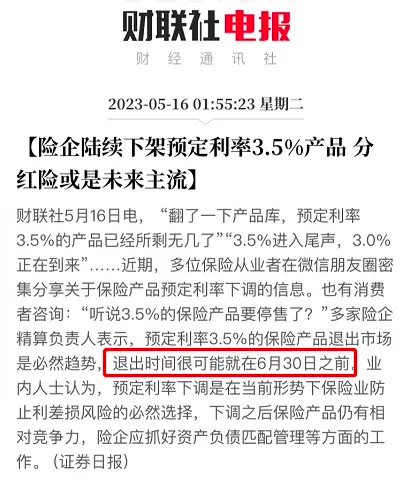

近期财联社报道:多家保险公司表示,3.5% 预定利率的产品一定会退出市场,时间可能就在 6 月 30 日之前。

虽然不是监管通知,但能感受到,留给我们的时间可能不多了。趁着还有高收益储蓄险在,我们为大家筛选了榜单,主要分为两部分:

增额终身寿榜单

养老年金险榜单

简要结论如下:

介绍产品之前,我们先来回答一个问题:增额寿和养老年金险,到底怎么选?

直接给结论:

如果只想补充养老金:优先考虑养老年金险,长期收益更高;

如果还有其他用途:比如孩子的教育金、长期的积攒计划,建议考虑增额寿,前中期收益高,用钱更灵活。

很多朋友会先投保一份增额寿,解决 10~30 年的用钱问题;有余钱了,再投保一份养老年金险,用来解决养老问题,大家也可以参考这种思路。

下面来看看具体的产品。

一、增额终身寿榜单

随着利率下行,增额寿热度也越来越高,主要有两点优势:

长期收益可观:长期持有的话,收益率能够接近复利 3.5%,且不受市场利率影响;

用钱比较灵活:想用钱时,我们可以通过“减保”的方式拿出一部分现金价值,时间和金额都相当灵活,剩余的现金价值还能继续增值。

现金价值,即减保或退保时能拿到的钱。

想了解更多增额寿的细节,也可以点击增额寿 10 个问题。

我们筛选了 6 款不错的产品,以“30 岁女,每年交 5 万,交 5 年”测算了收益,具体如下表:

IRR 可以简单理解为产品每年的复利收益率。

也提示一下,部分产品的投保门槛仅 1000 元/年,大家可以按照个人情况选择。

相比上期增额终身寿榜单,本期产品有如下变化:

新增:金玉满堂典藏版、爱传家

减少:如意永享

原因:金玉满堂典藏版收益不错,爱传家全国可以投保。

整体来看,前 5 款产品收益率接近,60 岁时都在 3.44% 左右,总保费不多的话,到手的现金价值差距也不大。此时,我们优先从产品功能来考虑,具体如下:

① 金满意足3号:支持双投被保人

金满意足 3 号 由弘康人寿承保,可以选择双被保人,比如夫妻、母子一起投保。

如果一名被保人不幸身故,保单仍然有效,现金价值继续增长。而其他产品只有一个被保人,一旦他身故了,合同就终止了,我们的资金就无法进一步增值。

它还支持双投保人,比如母亲做第一投保人,儿子做第二投保人。万一母亲去世,保单投保人就自动变成儿子,现金价值就无缝给到了儿子,避免成为遗产被他人分割。

如果你担心上面提到的这些问题,可以考虑这款。

弘康人寿 寿险表格里面还有一款和泰人寿的 鑫享福(青春版),也支持指定第二投保人,收益稍微高一点。

不过这款减保较严格,每年不超过已交保费的 20%,比如第 30 年,现金价值有 64.7 万,但每年最多拿出 25*20%=5 万元,后期还是有影响的,可以作为备选。

和泰人寿 寿险

和泰人寿 寿险② 金玉满堂典藏版:现金价值超过保费的时间快

金玉满堂典藏版 由弘康人寿承保,它的现金价值增长较快,按照表格中的交法,第 5 年交完保费,第 6 年底现金价值就超过了总保费。

此外,这款产品减保规则比较宽松,每年减保没有上限,只需要剩余的现金价值 ≥500 元即可,不过没有写进条款,可能会变更。

弘康人寿 寿险

弘康人寿 寿险③ 康乾3号·瑞祥人生:男性趸交收益高

大部分增额寿,男性女性买收益相差不大,康乾 3 号·瑞祥人生 比较特殊,男性趸交收益很高。

以 30 岁男性趸交为例,第 4 年末,现金价值就超过保费,到 60 岁时收益率有 3.499%,很适合手里有一大笔闲钱的男性朋友投保。

不过它的减保规则和鑫享福(青春版)一样,每年不超过已交保费的 20%,比较严格。

富德生命人寿 寿险

富德生命人寿 寿险增多多 3 号(泰山版)由和泰人寿承保,后期收益率能到 3.48% 以上,位居前列。

此外,1/3/5 年交的首期保费达到 5 万或者 10 年交首期保费达到 2 万,就可以投保最低保证利率为 3.0% 的金多多万能险。

和泰人寿 寿险

和泰人寿 寿险以上 5 款产品都有投保地区要求,大家可以结合需求和所在地区考虑,如果都买不了,还可以考虑下面这款产品。

⑤ 爱传家:全国可以投保

爱传家 由中英人寿承保,是互联网产品,全国都可以买。

不过这款收益率低一些,按照上表中的交费方式,第 30 年收益率只有 3.049%。

如果你想根据自己的预算对比收益,可以点击文末卡片,预约 1V1 咨询。

二、养老年金险榜单

区别于增额寿的灵活用钱,养老年金险一般只能到固定的年龄(如 60 岁)领固定的钱,不够灵活。

不过,其中的终身养老年金险,可以活多久领多久,转移长寿的风险,这是增额寿所不具备的功能。

从收益角度看,一些高收益的终身养老年金险,到 80 岁收益率能超过 3.5%(增额寿的上限),到 90 岁能接近 4.0%,非常可观。

我们筛选了 5 款产品,以“30 岁女,每年交 5 万,交 5 年”测算了收益,具体如下表:

相比上期养老年金险榜单,本期产品变化如下:

新增:鑫佑所享、鑫禧年年

减少:百岁人生(福享版)

原因:新上的两款产品,收益不错,另外鑫禧年年和百岁人生(福享版)产品形态相似,前者每年领钱更多,收益更高。

先来说结论:

追求高收益的,可以考虑 星海赢家(庆典版)计划二 和 乐养多(典藏版)这两款;前者每年领取的年金很高,后者终身有现金价值。

如果担心领几年钱就去世了,可以考虑 鑫佑所享 和 鑫禧年年,收益比上面两款略低,但能保证领取 20 年。

保证领取 20 年,不是只能领取 20 年。以鑫佑所享为例,如果人一直活着,就能一直领钱;如果领了 5 年钱就去世了,保险公司会把剩余 15 年的年金一次性给到受益人。

下面我们来详细看看这些产品。

① 星海赢家(庆典版):高收益首选

这款产品由复星保德信人寿承保,有两个版本,(计划二)收益较高。

按照表格中交费方式,每年能领到 3.95 万元养老金,保证领取 15 年,60 岁时的 IRR 收益率就能达到 3.03%,到 90 岁有 3.9%,非常不错。

如果希望多领钱,可以优先考虑这款。

(计划一)每年能领的钱少一些,是 3.72 万元,保证领取 20 年,适合想要稳妥一点的朋友。

复星保德信人寿 年金险

复星保德信人寿 年金险要注意的是,按照表中的测算方式,(计划一)和(计划二)的现金价值分别在 80/70 岁后变成 0,此后退保是没有钱的,如果希望终身有现金价值,可以看看下面这款乐养多(典藏版)。

② 乐养多(典藏版):终身有现金价值

这款产品由爱心人寿承保,每年能领到 3.73 万元,比星海赢家(庆典版)计划二低一些,但终身都有现金价值。

比如到了 85 岁,身体不太好,此时可以退保拿回近 20 万,而星海赢家(庆典版)计划二此时退保没有钱。

综合年金和现金价值来看,在 80 岁及之后,这款产品 IRR 收益率更高,可以作为备选。

爱心人寿 年金险鑫禧年年:由富德生命人寿承保,每年能领 3.69 万,同样终身有现金价值,而且保证领取 20 年;

鑫佑所享:由大家养老承保,每年能领 3.63 万,在 80/90/100 岁还能额外领取一笔祝寿金,现金价值持续到 85 岁,保证续保 20 年。

大家养老 年金险

大家养老 年金险上面 4 款产品都有投保地区要求,大家可以结合需求和地区综合考虑,如果都买不了,还可以看看下面这款线上产品。

③ 金盈年年:全国可买

金盈年年 由光大永明人寿承保,是互联网产品,因此全国各地都能买。

它有 A/B 两款,A 款最大的特点就是年金按照 3% 复利递增,比如 60 岁时领 2.5 万元,到 90 岁时就能领 6.1 万,活得越长,领得越多。

B 款比较特殊,属于定期养老年金险,保到 85 岁。

按照表格里的交费方式,它每年能领 3.3 万,到 85 岁能一次性领 33 万,总共 116 万,收益率有 3.68%,还是比较可观的。但随后合同就终止,我们也领不到钱了。

光大永明人寿 年金险

光大永明人寿 年金险此外,这两款都可以对接光大的养老社区,保费达到 70 万就有长期入住权,在有养老社区的产品中,这款门槛比较低,有高档养老社区需求的可以关注一下。

想要对比以上产品,可以点击文末卡片查看对比。

三、写在最后

好了,本期的储蓄险榜单就到这里了。

随着利率不断下行,有一份锁定终身收益的储蓄险,确实很香。

不过买储蓄险,是一件需要深思熟虑的事情,除了符合需求还要考虑自己的交费能力,切勿跟风投保。

想要了解更多的储蓄险产品,可以点击下方卡片查看。

赞

赞