死了才赔钱的保险,为什么要买?

今天来跟大家聊一种特别的保险,一种买了以后,自己却用不上的保险。

它就是寿险,懂行的人都在买,不懂的就算求他也没用...

在所有险种里面,它可以称得上是最有温度的保险,很多人买它,是因为想给自己的爱人、子女或父母一份依靠和安心。

平时很少跟大家聊这类险种,今天就来跟大家系统地讲一下:

为什么要买寿险,怎么挑选才不会踩坑,以及有哪些好产品推荐。

一、为啥要买寿险?

首先,来说说我为什么要买寿险。

在我刚开始了解保险的时候,就给自己买了份保定期的寿险,每年保费 400 来块钱,不管什么原因挂了,都能赔给我家人 100 万。

当时我的想法也很简单,我父母养了我这么久,好不容易我能工作赚钱了,万一我不幸离开人世了,那他们怎么办?

家里又只有我一个孩子,老了谁来照顾他们?

如果我买了寿险,哪怕我不在这个世界上了,起码可以给到家人一些经济上的帮助,留 100 万给他们养老。

所以,我建议咱们做儿女的,尤其是独生子女,以及家里赚钱养家的经济支柱,都考虑一下这种保险。

但是也不要盲目买,下面我就教你怎么选到一款不踩坑的寿险,你记住 3 点就行,一起来看看

二、如何挑选寿险?记住这3点

1、保多少年?

寿险分为保定期的,比如保 30 年,或者保到 60 岁、70 岁,还有一种是保终身的。

终身寿险价格比较贵,一般都是用来财富传承的,建议大家优先考虑保障问题。

像咱们普通收入的家庭,就先买个保到六七十岁的定期寿险就行,这样更实用。

因为这个年纪我们已经差不多退休了,孩子也已经成年,没有太多的家庭经济责任需要承担了。

2、保额要买多少?

定期寿险的保额尽量要高一点,这笔钱是要留给家人的,所以你就要考虑到家里的车贷房贷、父母的赡养费用;

有子女的家庭,还要考虑子女将来的教育费用等,来定一个合适的保额。

一般建议是:覆盖一个家庭未来 10 年的支出,比如你未来 10 年的生活费要 50 万,房贷车贷要 100 万,那保额最好是买到 150 万。

以免家庭经济支柱不在了,那么整个家庭不仅缺少了收入来源,而且把所有的债务也都留给了家人。

对于北上广深背负较大房贷的朋友,也是建议 100 万的定寿保额起步,在二线及其它城市的可以适当减少。

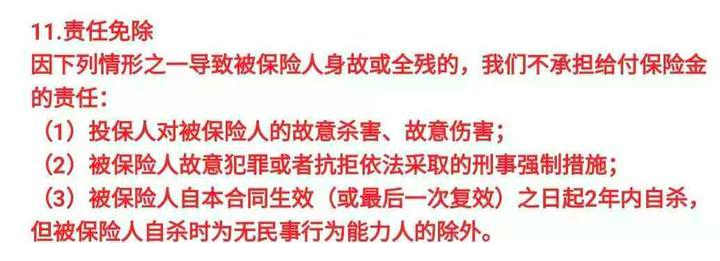

3、免责条款要越少越好

这可是关系到以后能不能拿到理赔款的,所以一定要看免责条款。

看清楚里面写的哪些情况是不保的,条款越少越好,一般来说比较宽松的产品,免责就只有 3 条,如下:

除了这些,还有像职业限制、健康告知等,都关系到你能不能买的问题,投保前你也要注意看一下。

下面我们来看产品测评

三、哪款产品性价比更高?

为了方便大家,我花了三天时间,对比了 137 款产品,筛选出了 4 款性价比超高的定寿,如下:

直接说结论:

如果你追求极致的性价比,首选就是定海柱 2 号!

它由鼎诚人寿承保,它最大特点就是价格很便宜,但健康告知相对严格,如果有结节、肝炎等疾病,就再考虑下面几款:

鼎诚人寿 寿险

鼎诚人寿 寿险比如定海柱 3 号,虽然价格比定海柱 2 号贵了点,但是健康告知更加宽松,乙肝、结节都有机会买到,可以作为备选。

而且这款产品还自带了水陆公共交通意外、航空意外身故/全残额外赔付的保障,适合乘车上班、经常出差的朋友选择。

需要留意的是,BMI 值(即身高体重指数)、无业、家庭主妇、年收入这些会影响可投保的最高保额,具体细节可以查看产品投保须知。

如果不符合要求,大家就买上面的定海柱 2 号 ,没有 BMI 值的限制。

国富人寿 寿险

国富人寿 寿险 华贵保险 寿险

华贵保险 寿险如果因为高血压、糖尿病、甲状腺癌等情况买不了定期寿险,还可以考虑大麦旗舰版,价格同样很划算。

华贵保险 寿险

华贵保险 寿险另外,这款产品可以附加麦芽糖失能收入损失保险:达到特定的功能损伤或残疾状态,就可以按月领钱,也是目前市面上少见的保障。

最后提醒一下,5~6 类职业投保以上部分产品只能买 30~50 万保额。如果想要买更高保额,可以重点看大麦旗舰版、大麦甜蜜家 2022,除了一些特定职业,5~6 类职业也有机会买到 30 万以上的保额。

定寿产品杠杆很高,几百上千块就能买到上百万的保额,如果你对这几款产品感兴趣,可以 点击文末的卡片预约咨询:

四、写在最后

站着是印钞机,躺下是一堆人民币,定期寿险是家庭责任和爱的延续。

有数据显示,近几年“80 后”、“90 后”立遗嘱人数翻了 6 倍。

成家之后的年轻人,开始思考生前负责、身后留爱,定期寿险也从晦气、不受待见,到现在被越来越多人接受。

而且最重要的一点是,它的价格非常亲民,普通收入的家庭能负担得起,以 30 岁女性为例:

100 万保额,保障 30 年,每年也就 500 多块钱,非常建议上有老下有小的上班族配置。

还是那句话,定期寿险懂行的人都在买,不懂的就算求他也没用。

让我们一起发现定寿的美 :)

最后,如果大家还有其他关于保险方面问题想要咨询,欢迎你点击下方卡片预约1对1 咨询,让专业规划师为您答疑解惑。

赞3

赞3