什么是深圳惠民保?惠民保和百万医疗险有什么区别?

要说近年来,保险圈哪个产品最火,惠民保肯定榜上有名。

作为继百万医疗险后的又一个“爆款”医疗险,惠民保凭借着价格低廉、投保宽松的优势,受到越来越多人的热捧。

最近深圳惠民保上线后,深蓝君也经常能收到大家的留言,比如:什么是深圳惠民保?惠民保和百万医疗险有什么区别吗?今天,深蓝君就来为大家一一解答。

主要内容:

什么是深圳惠民保?有了惠民保,还要买百万医疗险吗?写在最后!一、什么是深圳惠民保?

深圳惠民保,是去年 39 块钱的“深圳重疾补充医疗”升级款,升级后,原重疾补充医疗就没有了。

那么,升级了的深圳惠民保怎么样呢?我们给大家整理出来了:

保障项目很多,细分的话有 5 项,每一项保障都有免赔额,而且要单独计算,理赔门槛和大多惠民保一样,很高。

这款产品的保障,可以简单按医保内外这两类来区分,更好理解:

医保内的医疗费:也就是保障①,无论是住院,还是特殊门诊产生的医保内的医疗费,自付部分超过 1.6 万的,能报销 80%。相比去年有提高 10% 的报销比例,但免赔额也从 1 万提高到了 1.6 万。

医保外的医疗费:包括了保障②③④⑤,重点是②③,囊括了住院产生的药品和检查费,以及门诊时产生的药品费,④⑤是针对一些特殊情况的保障,比如罕见病和特定药械,但不能跟保障②③同时报销。

面对一般疾病,保障①②③能大体覆盖,保障④⑤针对更具体的疾病,包括 6 种罕见病和 3 种指定药械。

罕见病:黏多糖贮积症(Ⅰ型、Ⅱ型、4A型),糖原累积病Ⅱ型、戈谢病、低磷性佝偻病

指定药械:注射用维泊妥组单抗(淋巴瘤)、厄达尼替片(肺癌)、磁力可控延长钛棒(脊柱侧弯)

如果没有保险,要治疗这些罕见病,或者用上这几款药,经济压力都挺大的。

相比去年的“深圳重疾补充医疗”,深圳惠民保的保障确实更好了,医保内外的保障都有,而且还增加了一些花费较高的特殊疾病保障。

但有些朋友冲着价格便宜就买了,之后跑来问我们,已经买了惠民保,还有必要再买百万医疗险吗?它俩到底有啥区别?

二、有了惠民保,还要买百万医疗险吗?

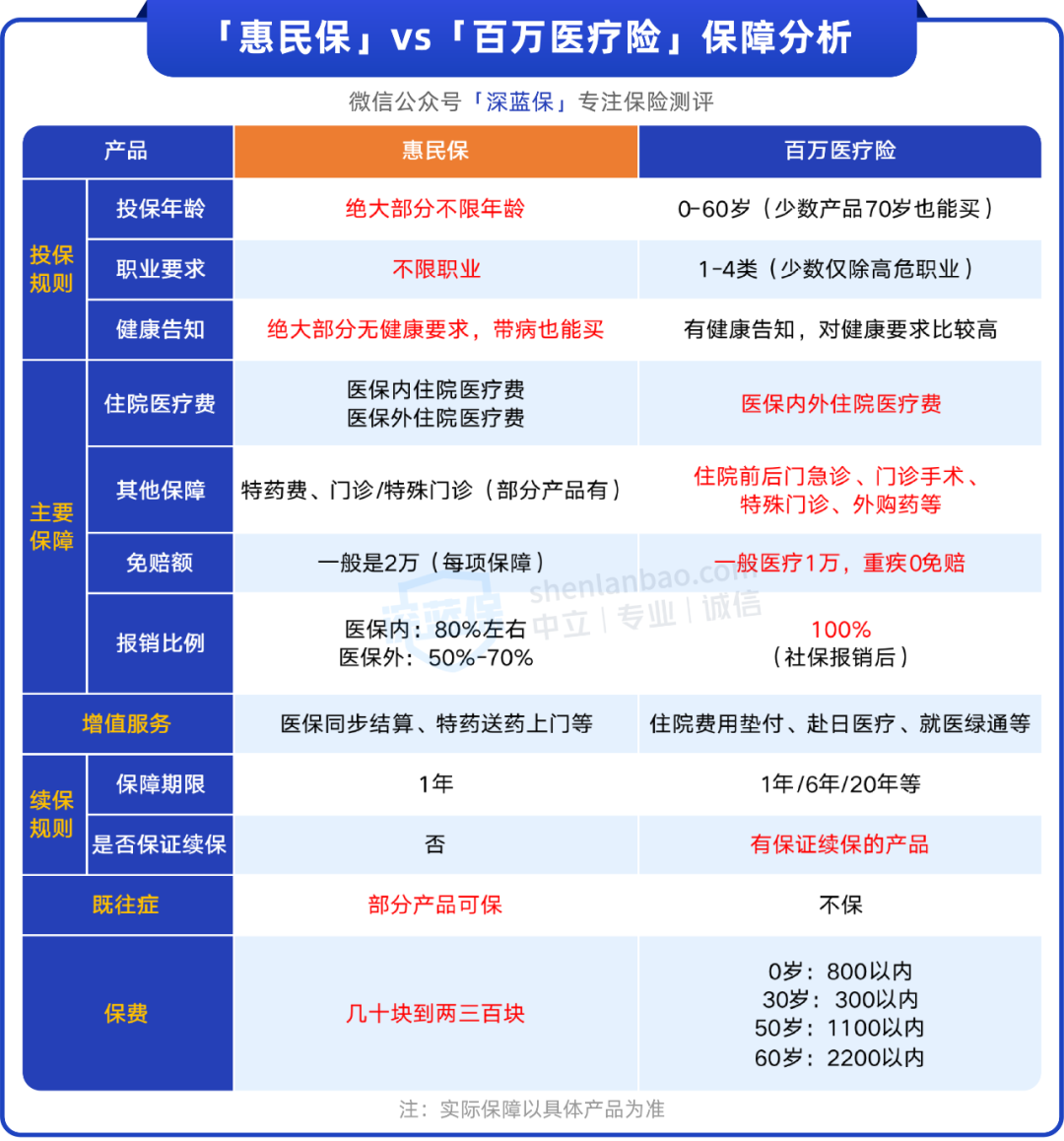

同样能报销医疗费,惠民保和百万医疗险到底差在哪里?我们把它们的大致特点整理了下:

可以看到,对比惠民保,百万医疗险有以下几大优势:

1、保障更全面

有些惠民保只能报销医保内住院医疗费,医保外住院医疗费一分钱不报,或只能报销部分费用,比如检查费。

像广州穗岁康,医保外只能报销药品费和检查费,其他费用比如材料费和治疗费,是报不了的。

而百万医疗险能报销医保内外住院医疗费,还能保住院前后门急诊、门诊手术、特殊门诊、外购药等,保障更加全面。

2、报销门槛低,能报销更多

很多百万医疗险的免赔额一般只要 1 万,而大多数的惠民保,免赔额都要 2 万,并且是每项保障单独计算免赔额。

而且,医保报销后符合规定的医疗费,百万医疗险基本上能 100% 报销,而大多数惠民保,医保内的医疗费,只能报 80% 左右,医保外只能报 50%~70%。

举个例子,老王骨折住院,医保报销后自己还要出 8 万,其中医保内 3 万,医保外 5 万。

分别用百万医疗险 好医保 6 年版(免赔额 1 万,不限社保,100% 报销)和全民普惠保升级版(医保内外免赔额各 2 万,医保内报 80%,医保外 80%)报销:

用好医保 6 年版:扣除 1 万免赔额后,剩下 7 万都报销,算下来,自己只要掏 1 万。

用全民普惠保升级版:只能报(3-2)×80%+(5-2)×80%=3.2万,也就是说,自己要掏 4.8 万。

可以看出,对于同一笔住院医疗费,相比惠民保,用百万医疗险能报销更多。

3、续保条件更好

续保是医疗险的重中之重,如果续保条件不好,身体万一变差,可能买不了,保障就会中断。

而惠民保多为一年期产品,买一年保一年,不保证续保,无法确定来年还能不能继续买。

相比之下,百万医疗险有保证续保的产品,一般保证续保的时间为 6 年、10 年或 20 年,不会因为身体变差、理赔过、产品停售而无法续保,续保稳定性更强。

总的来说,惠民保虽然便宜,但一分钱一分货,它的保障也打了折。而作为医疗险界的“一哥”,百万医疗险在保障、稳定性方面都远超惠民保。

因此,对于买了惠民保的朋友,如果还能买百万医疗险的话,我们建议再搭配一份百万医疗险,以获得更全面的医疗保障。

如果你想了解保障更好的百万医疗险,但是怕买错踩坑,可以点击文末的卡片,让专业规划师给你介绍产品~

三、写在最后!

什么是深圳惠民保呢?它是去年 39 块钱的“深圳重疾补充医疗”升级款,有着医保内外的保障,并且还增加了一些花费较高的特殊疾病保障。

一份惠民保,一年只要百来块钱,却能买到上百万的医疗保障。这对很多买不上百万医疗险的人来说,无疑是“雪中送炭”。

当然,通过这篇文章,相信大家也能看到,跟百万医疗险相比,惠民保还有很多不足。

我们也希望,惠民保能再接再厉,为我们带来越来越好的服务和保障。

想了解更多惠民保的内容,可以点击下方卡片,让专业的规划师为你解答~

赞

赞