7家大公司重疾险测评,这款性价比很高,买50万能赔90万

最近有朋友给我们留言,想要了解一下大公司的多次赔重疾险。

实际上,过去就有很多朋友担心:买了单次赔的重疾险,赔了一次合同就结束了,未来几十年该怎么办呢?

今天我们就来聊聊这个话题,并测评一下大公司的多次赔重疾险。

一、买多次赔付重疾险,真的有必要吗?

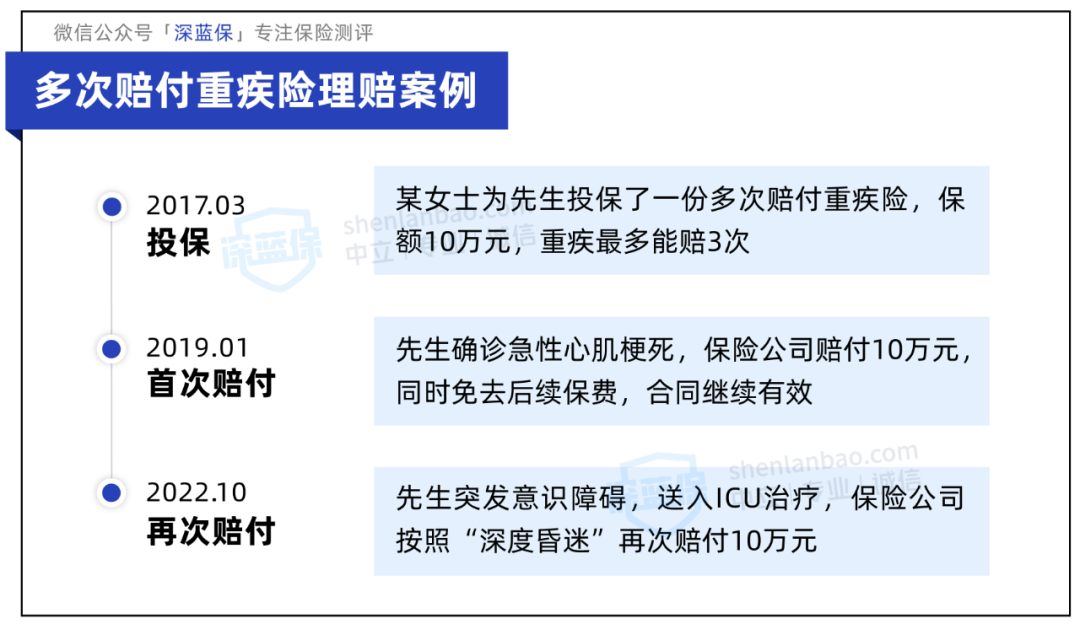

在回答这个问题之前,我们不妨先看个真实的理赔案例:

如果是单次赔付重疾险,赔完第一次,合同就会终止,不会再有后面的10万元,而类似的理赔案例还有不少。

理赔数据显示,重疾日益年轻化。一些朋友在30多岁就不幸得了重疾,今后很难买到重疾险了,近乎“裸奔”。等年纪大了,又会迎来一波癌症、心脑血管疾病的高发期......

如果买的是一份多次赔付重疾险,我们的确能安心不少。但是多次赔付重疾险更为复杂,有很多细节需要注意。

其中一个重点就是分组:把100多种重疾分为5~6组,并规定同一组的重疾只赔一次。

举个例子:A组共有20种重疾,如果患了其中一种,其他19种都会失效,只能赔付其他组别的重疾。

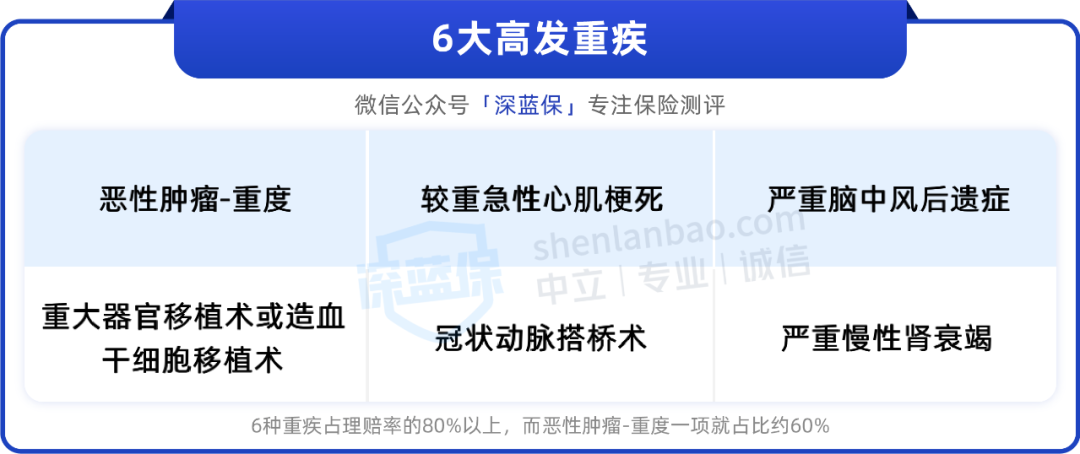

所以,我们要选择高发重疾单独分组的产品,主要有6大高发重疾,具体如下表:

其中恶性肿瘤-重度(也就是俗称的癌症)最为高发,最好能单独分一组。

也有不分组的多次赔重疾险,只要前后是两种不同的重疾就能赔,获赔概率更大。

总结下来,我们挑选产品的优先顺序为:

不分组>“恶性肿瘤-重度”单独分组>“恶性肿瘤-重度”不单独分组

除了分组以外,还有3个细节要注意:

间隔期:两次重疾之间的时间要求,越短越好,目前大都是1年;

赔付比例:越高越好,重点关注前两次的赔付比例,后面意义不大,目前大都在100~120%;

价格涨幅:在30%以下为宜,如果涨幅太高,建议买更高保额的单次赔付重疾险,首次重疾就能拿到更多的钱。

好了,介绍完了注意事项,我们来看看具体的产品。

二、大公司多次赔付重疾险,哪款值得选?

谈到大公司,主要是“寿险老七家”,包括中国人寿、平安人寿、太平人寿、太平洋人寿、新华人寿、泰康人寿、人保寿险。

我们挑选了这7家公司目前在售的多次赔重疾险,具体如下表:

直接说结论:

追求高性价比:可以考虑人保寿险的全心保(基础计划),基础保障全面,重疾不分组可以多赔付两次,价格也有优势,50万保额保终身,30年交,30岁成人每年仅需8千左右。

想要身故赔保额:可以考虑太平人寿的福禄御禧,基础保障全面,高发重疾基本单独分组。价格方面有一定优势,50万保额保终身,30年交,30岁成人每年在1.3万左右。

目前也有一些大公司推出了互联网重疾险,比如上面提到的全心保,没有附带身故赔付保额,价格比较便宜,我们来简单介绍一下。

全心保分为基础计划和升级计划两种,它是蚂蚁保金选产品,上支付宝搜“全心保”即可找到。我们先来看一下它们自带的保障。

全心保(基础计划)包含了重疾、中症、轻症和豁免保障。保费上面,50万保额,30年交,30岁成人每年保费折算后在6000多,适合倾向于大公司、预算有限的朋友。

全心保(升级计划),比基础计划多了两项保障:

疾病关爱金:60岁前,首次重疾多赔80%,首次中症多赔20%,首次轻症多赔10%;

身故保险金:身故返还已交保费。

买50万保额,60岁前的首次重疾就能赔到90万,适合有高保额需求的朋友。

介绍完自带的保障之后,我们再来看看可选保障。这两种计划均可选择重疾多次赔付保障,重疾不分组可以多赔付2次,间隔期1年,赔付比例均为100%,表格中就是附加重疾多次赔付的情况。

我们也测算了价格涨幅,在20%左右,属于合理范围,大家可以考虑附加。

三、问题答疑

大公司的重疾险往往自带身故保障,而互联网重疾险通常不用,大家也会疑惑,想知道:

Q:买重疾险,到底要不要附加身故赔保额?

因人而异。

买重疾险,目的是为了得大病时能够多拿钱,因此,预算有限的情况下,优先买高重疾险保额。至于身故保障,建议单独投保一份定期寿险。

预算充足的情况下,可以考虑附加身故保障。这样,如果没有发生重疾,身故了也能给家人留一笔钱。不过也要注意:重疾和身故只能二赔一。

四、写在最后

对于孩子、年轻人而言,未来人生路还很长,投保一份多次赔付重疾险,保障会更加全面。

然而,多次赔付重疾险更加复杂,价格也会更高,我们在挑选时一定要看清条款,多多比较。

如果看完榜单,还是不确定那产品更加适合自己,可以点击下方卡片,预约专业的规划师进行1对1分析。

赞4

赞4