未告知血常规异常,保险赔吗?法院居然这样判

血常规,再常见不过的一项检查,无论感冒发烧,还是其他疾病,基本都要查血常规。

而且很多人也发现,每次看血常规的检查报告,一般都会有几项异常。

那么,血常规检查异常,买保险要告知吗?会影响理赔吗?相信这也是很多朋友的疑问。

今天,我们来通过一个理赔案例,来跟大家聊聊这个话题。

主要内容如下:

血常规异常未告知,百万医疗险一分不报

保险公司拒赔合理吗?法院竟然这么判

血常规异常,到底要不要告知?

一、血常规异常未告知,百万医疗险一分不报

今天的案例来自文书网,主人公小喜(化名),因为之前血常规检查异常,被保险公司认定为既往症给拒赔了,百万医疗险一分没报,双方因此闹上了法院。

具体情况如何呢?我们来一起看看这个案例。

2020 年 7 月,小喜突然昏迷,并且伴有全身皮肤粘膜出血等症状,随即被送往医院,检查后被诊断为原发性血小板减少性紫癜。

因为病情严重,小喜前后辗转多家医院,住院近 3 个来月,医疗费花了 16.5 万,医保报销后,还个人自费了近 7 万。

小喜想起在 2020 年 3 月 7 日,续保了人保财险的“人人安康”百万医疗险,主要保的是一般住院,保额 200 万,免赔额 1 万,经社保报销后 100% 报销。

2020 年 9 月,小喜病情好转,便开始着手向保险公司申请理赔,好几万的医疗费支出,经济压力属实不小,要是理赔款能马上下来,就能减轻不少压力。

没想到,2020 年 11 月 19 日,小喜收到了保险公司的拒赔通知。

保险公司经过调查,发现小喜在 2014~2017 年连续多年血常规检查,血小板的数值一直显著低于正常值水平,而且多次被诊断为血小板减少症。

结合这次确诊的疾病,原发性血小板减少性紫癜,它主要异常就是血小板低于正常人,保险公司认为小喜在投保前就有相关疾病,所以不赔。

二、保险公司拒赔合理吗?法院竟然这么判

有相关血小板减少症的疾病诊断,而且一直没有治愈,保险公司认为属于既往症,是否合理呢?看完法院的判决,可能会让你惊讶。

首先,法院认为保险公司不能以既往症为由拒赔;其次,1 万的免赔额属于无效免责,也得赔,而且保险公司还得赔利息。

法院具体是怎么判的呢?我们接着来看。

1、为什么不能认定为既往症?

小喜在投保时,会被健康告知问到的情况有两个,一个是检查,一个是疾病。

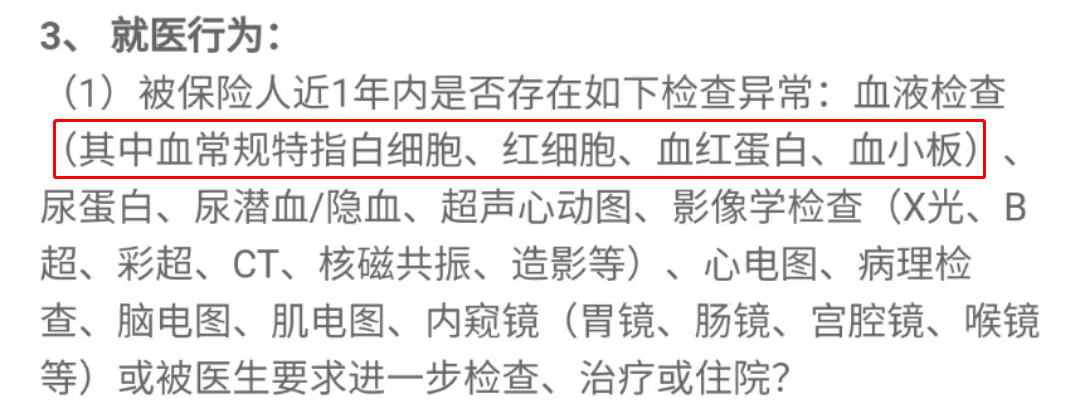

针对检查的问询,这款产品问的是:被保人过去 1 年内的健康检查结果异常(包括但不限于血液、超声、影像、内镜、病理检查),小喜在这个时间段并没做血液检查,不涉及这条健康告知。

而且,产品也没有明确询问小喜是否患有血小板减少症,所以不属于未如实告知。

健康告知没问到也就等于产品可以买,但不等于一定能赔,还得看看涉不涉及既往症。

具体分析可以看下之前的文章:健康告知没问到的病,要告知吗?买了能赔吗?

在小喜这个案例中,保险公司提交的证据《投保人声明》,上面虽然有小喜的签名,确认她投保时阅读了《产品条款》《投保须知》《特别约定》等资料,但根据投保流程的视频,《产品条款》的链接打不开,无法确认小喜看到了既往症免责条款。

保险公司没有向小喜履行免责条款的提示及明确说明义务,所以免责无效。

结合这两点,保险公司拒赔缺乏事实和法律依据,法院不予支持。

2、为什么还要赔1万免赔额?

在处理 1 万免赔额的问题时,法院认为免赔额是减轻或免除保险公司赔偿责任的条款,应当属于免责条款。

保险公司对于免责条款,要跟小喜进行明确地提示和说明,而“人人安康”这份百万医疗险,“免赔额 1 万元”这一条款没有采用字体加黑或加粗等突出方式标注。

保险公司也没有其他证据,表明向小喜履行了提示及明确说明义务,所以免责条款“免赔额 1 万元”对小喜也不发生效力,保险公司理赔时不应扣除 1 万免赔额。

值得注意的是,现在市面上的产品,对免赔额条款基本都做了加粗处理,这个案例比较个例。

最后,利息支付的问题,结合上述理由,保险公司本应该承担赔偿责任,但因为拒绝理赔,小喜客观上存在理赔款逾期利息的损失,所以保险公司应该支付。

如果不是因为条款打不开这种特殊性,小喜的疾病确实属于既往症,保险赔不了。

那么,血常规检查异常,到底要不要告知呢?

三、血常规异常,到底要不要告知?

血常规检查那么多指标,一张报告单有几十个项目,一旦出现异常,到底哪些是要告知保险公司的?

归根结底,我们要看产品的健康告知是怎么问的。

不同险种,不同产品,针对血常规的问法不一样,我们以重疾险和百万医疗险为例,来具体看下。

像重疾险超级玛丽 7 号经典版,针对血常规的问询,特指白细胞、红细胞、血红蛋白和血小板这四项。

超级玛丽7号经典版健康告知

和泰人寿 重疾险

和泰人寿 重疾险百万医疗险的健康告知和重疾险也差不多,我们以蓝医保为例,如果血液检查异常,但没有被专科医生建议复查、进一步检查或治疗,也是不需要告知的。

蓝医保健康告知

太平洋健康险 医疗险

太平洋健康险 医疗险总的来说,如果没有被医生建议复查的情况下,大多数血常规检查异常都是不用做健康告知的,如果不涉及其他问询,可以投保。

但如果疾病症状一直持续且没有治愈,就有可能属于既往症,赔不了。

四、写在最后

看完上面的案例,可能会有人存在侥幸心理,认为生病了不告知保险公司也是有机会赔的。

但我们也要知道,买保险买的是心安和保障,投保时一定要做好健康告知,不要给自己留下隐患。

如果想了解更多的百万医疗险产品,可以点击下方卡片,预约1对1的保险咨询服务~

赞1

赞1