四五十岁,买啥重疾险好?这几款很不错

成年人最大的软肋,就是家人。

生活的苦可以自己吃,但家庭的风险却没法自己担,比如患上严重的疾病,经济压力就需要整个家庭一起扛。

去年全国人均可支配收入为3.5万,在这种经济状况下,有多少家庭能负担起一场大病的医疗费用?万一生病的刚好又是家中的顶梁柱,家庭成员又该如何扛起经济重担?

所以通过保险给自己和家人做好风险保障,非常重要。但不同年龄,买保险的价格也不一样,尤其是重疾险。

相比二三十岁的年轻人,四五十岁的朋友买重疾险,价格会贵不少。

那么这个年龄段,还需要多花钱去买一份重疾险吗?想买的话,又该如何选择产品?今天我们就来聊一聊。

四五十岁,还需要买重疾险吗?

四十岁的朋友,有哪些产品值得选择?

五十岁的朋友,有哪些产品值得选择?

一、到了四五十岁,还需要买重疾险吗?

重疾险的作用,就是患上约定的疾病,能够赔付一笔钱,这笔钱我们可以自由支配。

对大部分普通人来说,“工作”是主要的经济来源。但在患上重病后,一般都需要住院治疗,后续也可能要在家休养较长的时间,无法工作。

在这期间,家庭的日常开销和身上背着的各类贷款,却不会停止,从重疾险获赔的钱,就刚好能够用来维持这些支出,弥补收入损失。

而四五十岁的朋友一般都上有老下有小,家中的开销基本都不低,所以还是可以考虑买一份重疾的。

另外,随着年龄的增长,疾病发生率越来越高:

数据来源:中国人身保险业重大疾病经验发生率表(2020)

根据中国精算师协会发布的相关数据可以看到,无论男女,从40岁开始,疾病发生率就会有明显的增长。

万一这个阶段出现一些健康问题,可能就买不到重疾险了。所以有需求的朋友,也是越早买越好。

而在价格方面,虽然四五十岁的朋友会比年轻人多花一些钱,但重病时依然能拿到几十万的保险金,也还是非常划算的。

当然,如果年龄确实比较大,比如已经50多岁了,那可能会出现保费倒挂的情况,也就没有必要买了。具体还是要结合实际年龄来看。

接下来我们就看看,四五十岁的朋友,有哪些不错的重疾险可以选择。

二、四十岁,重疾险该怎么选?

我们挑选了5款高性价比重疾险,并且会用「深蓝Model」来对比几款产品的保障和性价比差异。

「深蓝Model」可以测算出两项分值:保障得分、性价比得分。通过这两个分值,可以对比出产品的保障是否全面,价格是否划算

保障得分:得分越高,代表产品的保障越好。

性价比得分:性价比越高,即每一块钱保费能买到更多的保障。

下面来看看具体情况:

表格中的产品数据较多,比较复杂,大家看完可能还是无法判断哪款产品更值得选。下面我们用深蓝Model来测算一下,这几款产品“保至70岁”和“保终身”时的分值:

如果保至70岁:男性可以优先考虑超级玛丽7号(暖男版)或「达尔文6号」,前者比较便宜,后者保障和性价比得分更高;女性可以优先选择达尔文6号,它自带第二次重疾保险金,价格还比其他产品低一些。

![]() 君龙人寿 重疾险

君龙人寿 重疾险![]() 可选重疾二次赔 查看测评

可选重疾二次赔 查看测评  国富人寿 重疾险

国富人寿 重疾险![]() 癌症不限赔付次数

癌症不限赔付次数![]() 如果保终身:男女性都可以优先选择重疾能赔多次的阿波罗2号,它的价格跟单次赔产品差不多,性价比很高;男性朋友如果觉得「阿波罗2号」比较贵,也可以考虑「超级玛丽7号(暖男版)」,几款单次赔产品中,它的性价比最高,保障也足够全面。

如果保终身:男女性都可以优先选择重疾能赔多次的阿波罗2号,它的价格跟单次赔产品差不多,性价比很高;男性朋友如果觉得「阿波罗2号」比较贵,也可以考虑「超级玛丽7号(暖男版)」,几款单次赔产品中,它的性价比最高,保障也足够全面。

和谐健康 重疾险

和谐健康 重疾险年龄再大一些比如五十岁的朋友,在产品选择上会有所不同,下面我们就一起来看看。

三、五十岁,重疾险该怎么选?

我们挑选了五款产品,考虑到部分50岁的朋友可能有一些健康问题,其中有两款对常见疾病核保更为宽松的产品,像三高、结节等都有机会正常承保。

不同产品,50岁朋友的交费期限和能买的保额都不同,为了保持在同一维度,我们统一以“10万保额,分10年交,不含身故”的条件来测算:

下面我们也用「深蓝Model」来对比一下,这几款产品“保至70岁”和“保终身”时的分值:

如果身体健康:保至70岁,男女性朋友都可以优先考虑达尔文6号,价格更便宜,性价比更高;保终身,男性朋友优先选择超级玛丽7号(暖男版),女性朋友优先选择达尔文7号,两款产品价格差不多,性价都不错。 国联人寿 重疾险

国联人寿 重疾险![]() 可选责任丰富 查看测评 国富人寿 重疾险

可选责任丰富 查看测评 国富人寿 重疾险![]() 癌症不限赔付次数

癌症不限赔付次数![]() 超级玛丽7号(暖男版)

超级玛丽7号(暖男版)![]() 男性专属

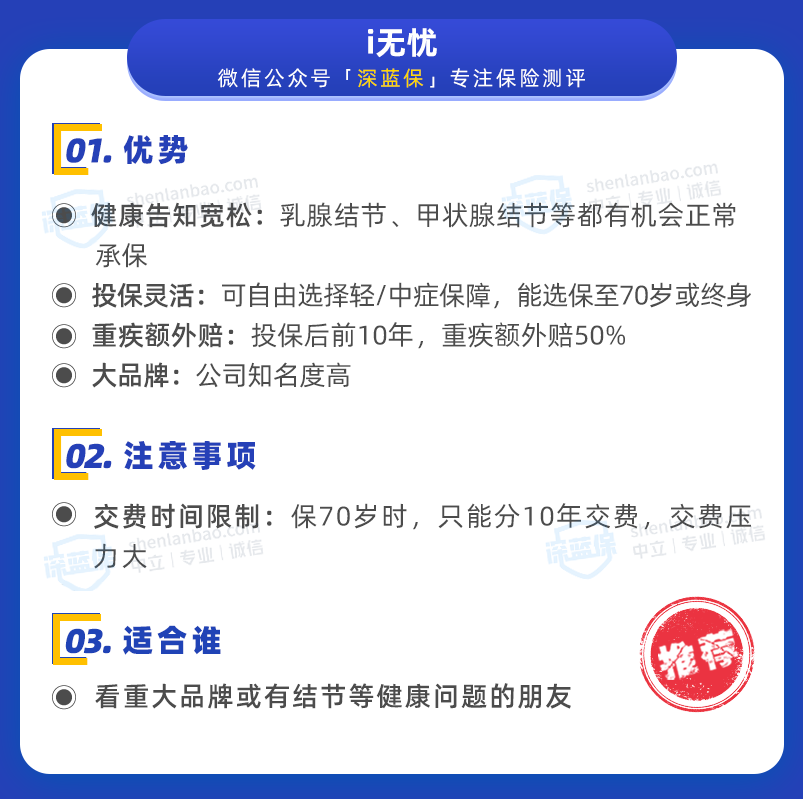

男性专属![]() 如果身体有异常:买不了上面3款产品的情况下,可以选择超越1号或爱无忧(易核版),两款产品的性价比得分基本一样,对一些常见疾病的核保要求也都比较宽松。例如对甲状腺癌,大部分产品都是拒保,它们则是都有机会除外承保。

如果身体有异常:买不了上面3款产品的情况下,可以选择超越1号或爱无忧(易核版),两款产品的性价比得分基本一样,对一些常见疾病的核保要求也都比较宽松。例如对甲状腺癌,大部分产品都是拒保,它们则是都有机会除外承保。

中荷人寿 重疾险

中荷人寿 重疾险 弘康人寿 防癌险

弘康人寿 防癌险需要注意,「超越1号」和「爱无忧(易核版)」只能保终身,价格会比较贵。50岁买10万保额,分10年交,正常承保的总保费都要六七万,快赶上保额了,性价比较低,要结合自己的实际情况来选择。

另外,对不同疾病,这两款产品的宽松程度可能也不同,大家在购买时,建议两个都试一下,择优选择。

同时也提醒50岁及以上的朋友,这个年龄段,百万医疗险和意外险的作用会更大,建议优先把它们配置好,再来考虑重疾险。

四、写在最后

当我们来到人生四五十岁的阶段,虽已经越过了人生的诸多坎坷,肩上关于家庭与生活的担子却依然沉重。

无论疾病还是意外,都并非制造焦虑的流言,而是潜伏着的对家庭和生活最大的“破坏者”。

保险虽然无法阻止它们,但是能给我们和家人一份实实在在的保障,纵使真的发生不幸,也还有“修补裂痕”的希望。

以上就是今天深蓝君要跟大家分享的内容,如果还有其他不明白的地方,可以点击下方卡片,预约免费的1对1咨询。

赞2

赞2

.png)