收益高达5%,支付宝上的养老金真的好吗?

最近,我们收到留言,有朋友想了解支付宝上的专属养老金,据说它们有着政府指导的背景,收益还高达 5.3%。

三款专属商业养老保险分别是:人保的福寿年年、太保的易生福、太平的岁岁金生,它们在国家政策下应运而生。

产品具体如何,是否值得买?深蓝保实验室今天会和大家详细分析,主要内容如下:

专属商业养老保险,是什么?

专属商业养老保险,保障如何?

市面上哪款养老金值得选?

一、专属商业养老保险,到底是什么?

去年 5 月,银保监会发布了一条《开展专属商业养老保险试点的通知》。

简单来说就是希望通过相关政策,指导保险公司开发专属的养老产品,让老百姓在挑选养老产品时能有更多的选择。

当然,在产品设计的过程,银保监会也明确了具体要求,比如:

产品交费得灵活、必须到 60 岁才能领取养老金。

产品收益也必须采取“保证+浮动”的形式,让消费者可以根据自己的风险偏好自由选择。

支付宝上的三款养老金就是基于这样的背景下诞生。产品具体如何?我们一起来看看。

二、支付宝三款专属商业养老保险长什么样?

我们手机打开支付宝,在搜索栏输入“专属养老保险”,就能找到这三款养老金。

福寿年年、岁岁金生、易生福的购买门槛并不高,比如易生福,每月 100 元就能投保。

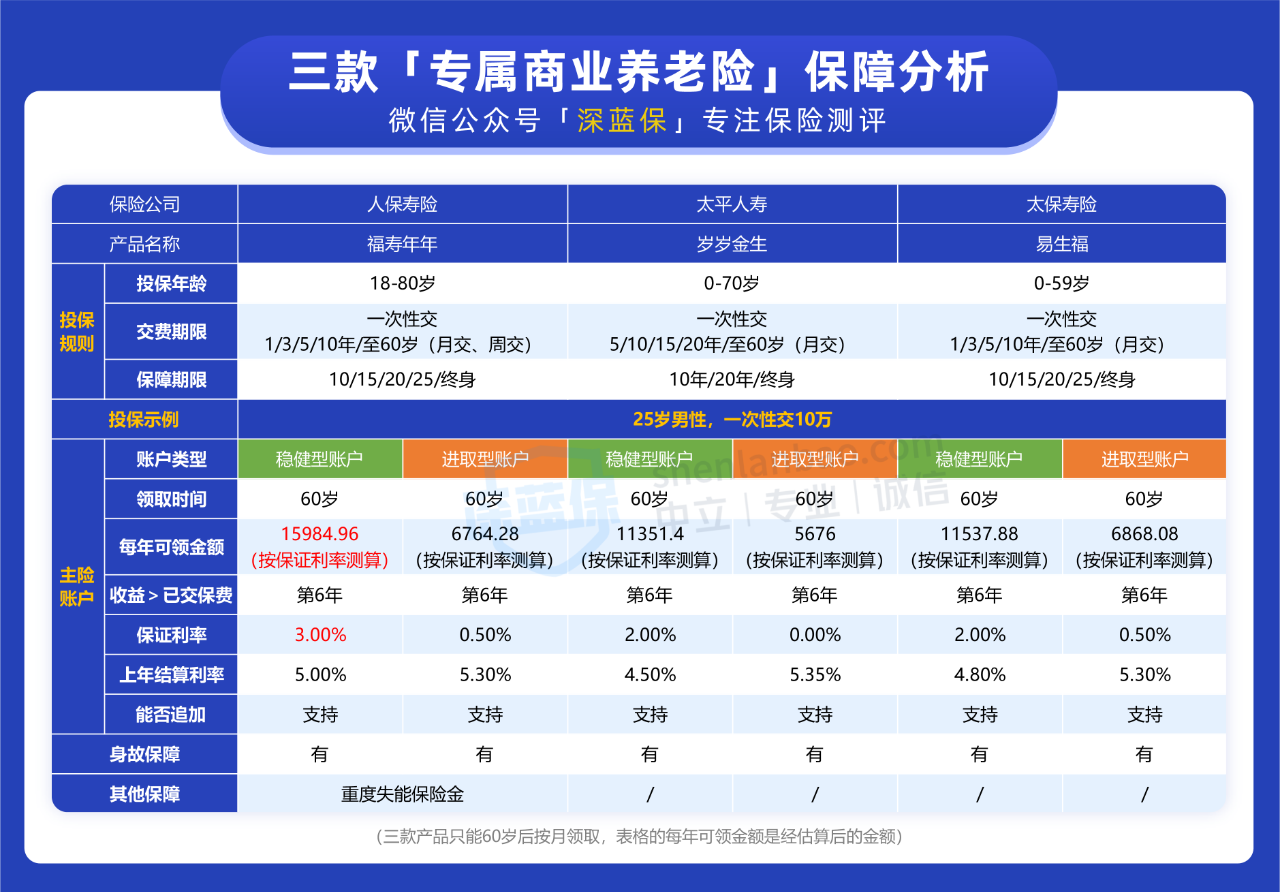

选择不同的交费期限,未来能领的钱也会不一样。这里以 25 岁的小叶为例:一次性交 10 万,来看下具体保障:

三款产品都有两类账户让我们选择:稳健型账户和进取型账户,两类账户也支持自由转换。

稳健型账户(绿色):保证利率相对更高,平均在 2%~3%,这个是确定能拿到的收益;去年实际结算利率在 4.5%~5% 的范围,表现也还可以。

进取型账户(橙色):保证利率低,在 0.5% 左右;结算利率通常会高一些,比如去年最高可达到 5.35%,如果想搏一搏高收益,也可以考虑这类账户。

两类账户均会在每年的 1 月份公布一次结算利率,也就是我们实际的收益率,不过要注意这个利率是不确定的。

无论何种情况,结算利率都不会低于保证利率。如果未来大环境利率走低,我们至少也能拿到保证利率的钱。

这里我们建议重点关注产品的保证利率,毕竟这是 100% 能拿到手的。

综合对比下来,福寿年年(稳健型账户)的保证利率有 3%,在 60 岁后确定能领的钱最多,相对来说更值得考虑。

接下来,我们看看这款产品的 IRR如何?相比市面上其他养老金产品,是否值得选?

三、想给自己准备养老金,选哪款好?

除了福寿年年(稳健型账户),我们另外选了 2 款适合用作养老金的产品,一起来对比看看:

直接说结论:

福寿年年(稳健型账户)收益是浮动的,如果按目前公布的结算利率来算,在 75 岁后的 IRR 会更高,可以达到 4% 左右。

不过这里提醒大家:结算利率每年都可能不同,具有不确定性。

若看重保证收益,希望确定到手的钱更多,可考虑 弘运增利 或 百岁人生(福享版)这两款产品:

弘运增利:灵活性更强,支持减保取一部分钱出来,除了用作养老金,也能用于子女教育、买房买车等等,满足多种用钱需求。

百岁人生(福享版):只能固定时间领取,适合有明确养老需求的朋友,80 岁之后的收益也更高,若家族有长寿基因的朋友也可以考虑这款。

这两款产品分别属于增额终身寿险和年金险,关于它们的区别以及挑选注意事项,可以点击这里了解

这里也提醒大家,这两款是线下产品,需要当地有保险公司分支机构才能买。

比如广东地区是有分支机构,那么该区域的朋友就能投保,只要身份证户籍地或常居地属于该区域内即可。

四、答疑解惑

不少朋友想给自己或家人买养老金,但挑选过程也会有一些疑问,这里我们总结了几个常见的问题:

Q1:IRR为3%左右,它是指的是单利还是复利?

IRR 的测算均是按复利来的。

所谓复利就是“利滚利”,类似滚雪球,到后面会越来越大,效果也越明显。

IRR 3% 左右,看起来可能数字不高,但如果换成单利,通常数值会更大。

比如以 25 岁男性,一次性交 10 万去测算,弘运增利在 65 岁时的 IRR 为 3.48%,此时如果按单利算,是可以达到 7.3%,还是比较不错的。

Q2:专属商业养老保险,产品会更安全吗?

先说结论:无论是专属商业养老保险、或普通商业养老金如年金险、增额终身寿险等,它们都是一样安全的。

多了“政府指导”背景的产品,很多人以为更安全,毕竟国家总不会骗老百姓。

实际上,这类产品并非政府参与产品设计,更不会承诺未来的收益。政府是引路人,最终的承保方还是保险公司。

比如福寿年年,它的承保公司是人保寿险,如下图所示:

无论是否有政府指导背景,安全性都无需担心,大家根据自己偏好选择合适的产品就行。

毕竟它们都是受《保险法》的保护,即便保险公司出现破产、倒闭,我们的利益也能最大限度地受到保护。

五、写在最后

所谓养老规划,其实就是年轻的自己,给未来的自己“打钱”。

未来有怎样的老年生活,取决于现在的自己准备如何去规划,不仅立足当下,同时着眼未来。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4