收益才3.5%,为什么全网都在抢增额寿?

增额终身寿险的收益最高不过 3.5%,为什么这么多人都在抢?

最近,金玉满堂等热门增额寿下架的事,又引起了一波热潮。

不少朋友就质疑,说 3.5% 的收益有什么了不起,连通胀都跑不赢。

的确,如果单从表面来看,这个收益并不算特别突出。

但为什么还有这么多人买呢?难道大家都傻吗?今天就借这个机会来聊聊~

其实,增额寿它之所以能火起来,主要还是因为这两年的投资环境实在太差了:

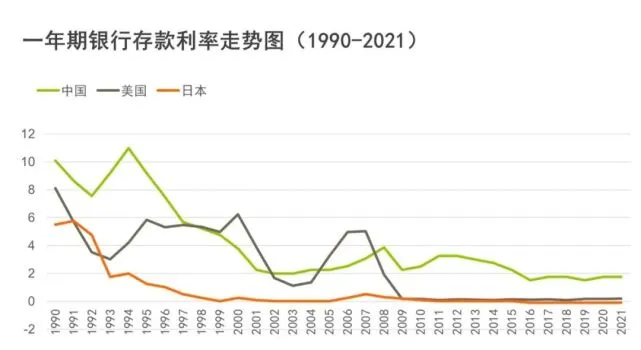

股票、基金这些不用说,就看最近这半年银行利率一再下调,居然破天荒地出现了“倒挂”,各大行五年期利率,比三年期的还要低;

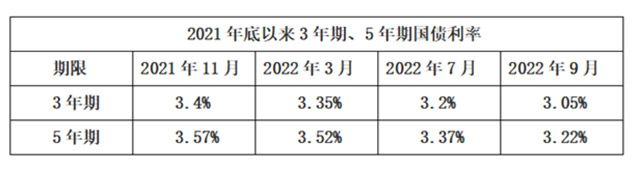

国债也是“三连降”,像最新一期,又比上一次要降了不少:

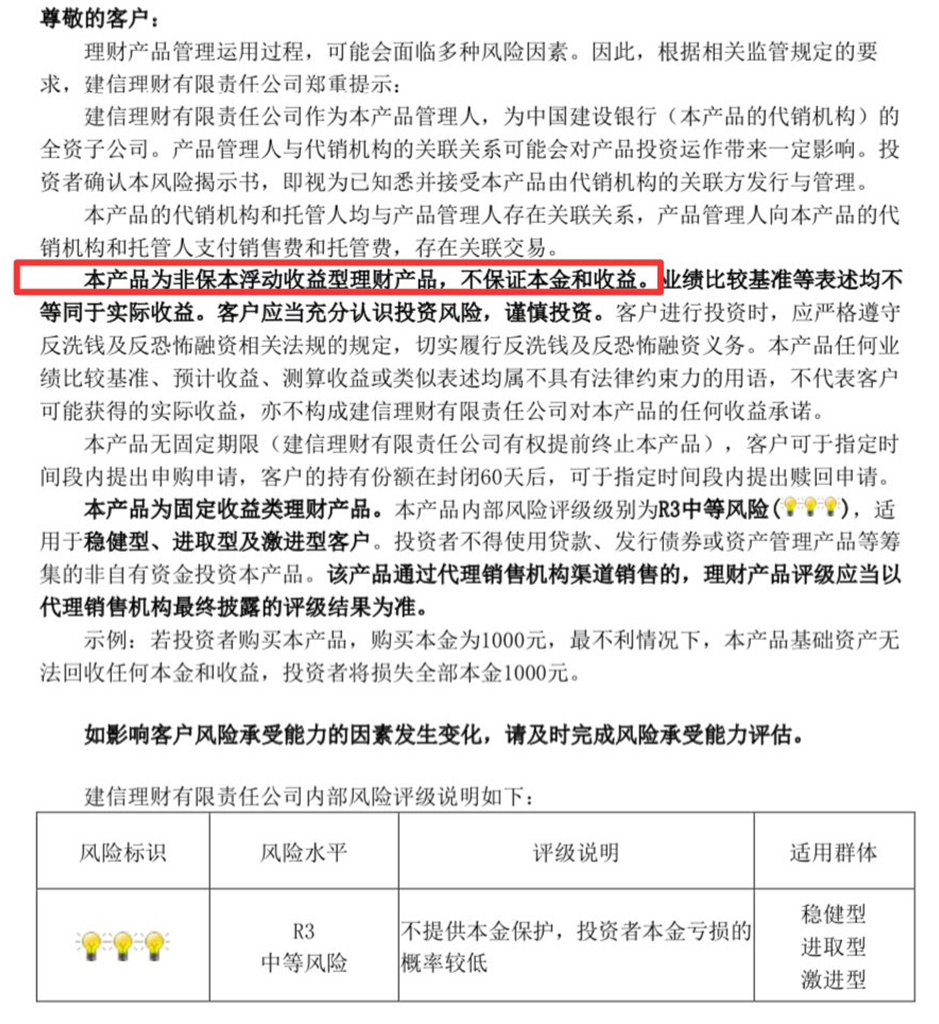

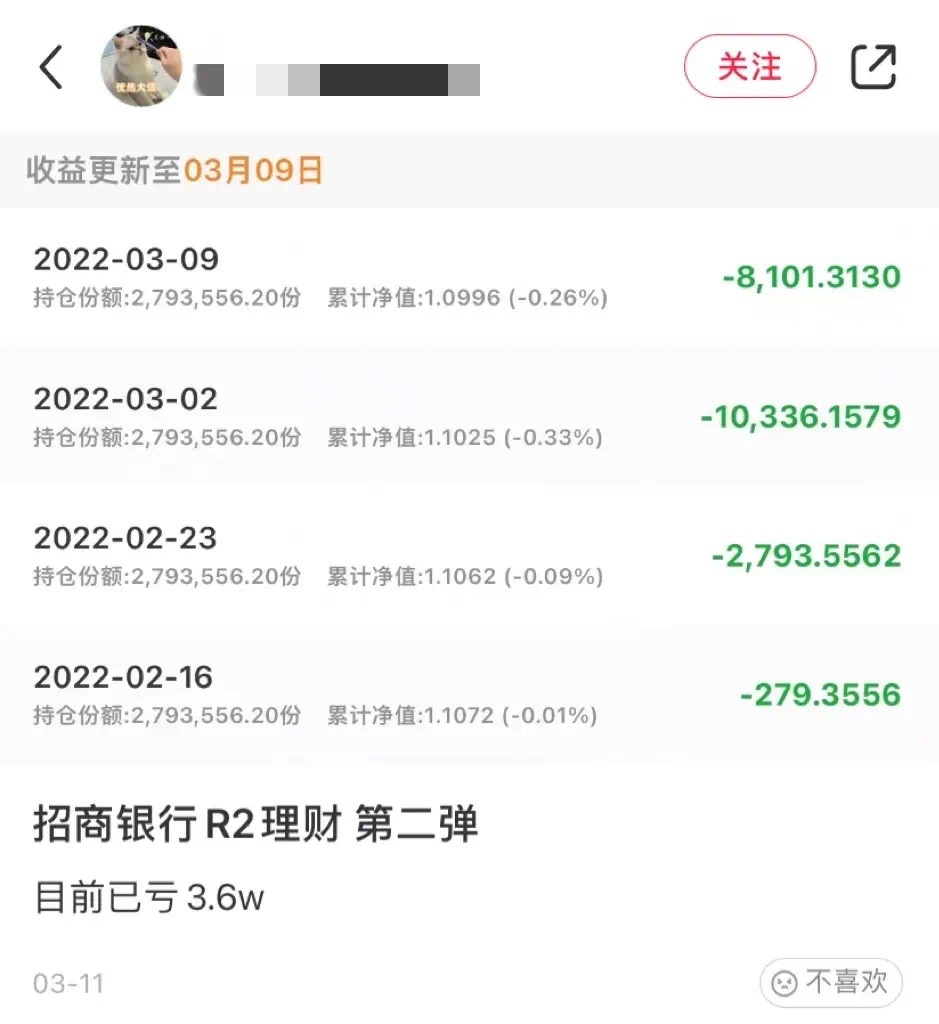

更别说资管新规落地后,银行理财彻底打破刚兑,不再保本保息了!

而这时,既能做到像存款和国债这样「安全、保本」,同时还能长期锁定利率的增额终身寿,

自然就一跃成为大家闲钱理财的“香饽饽”了。

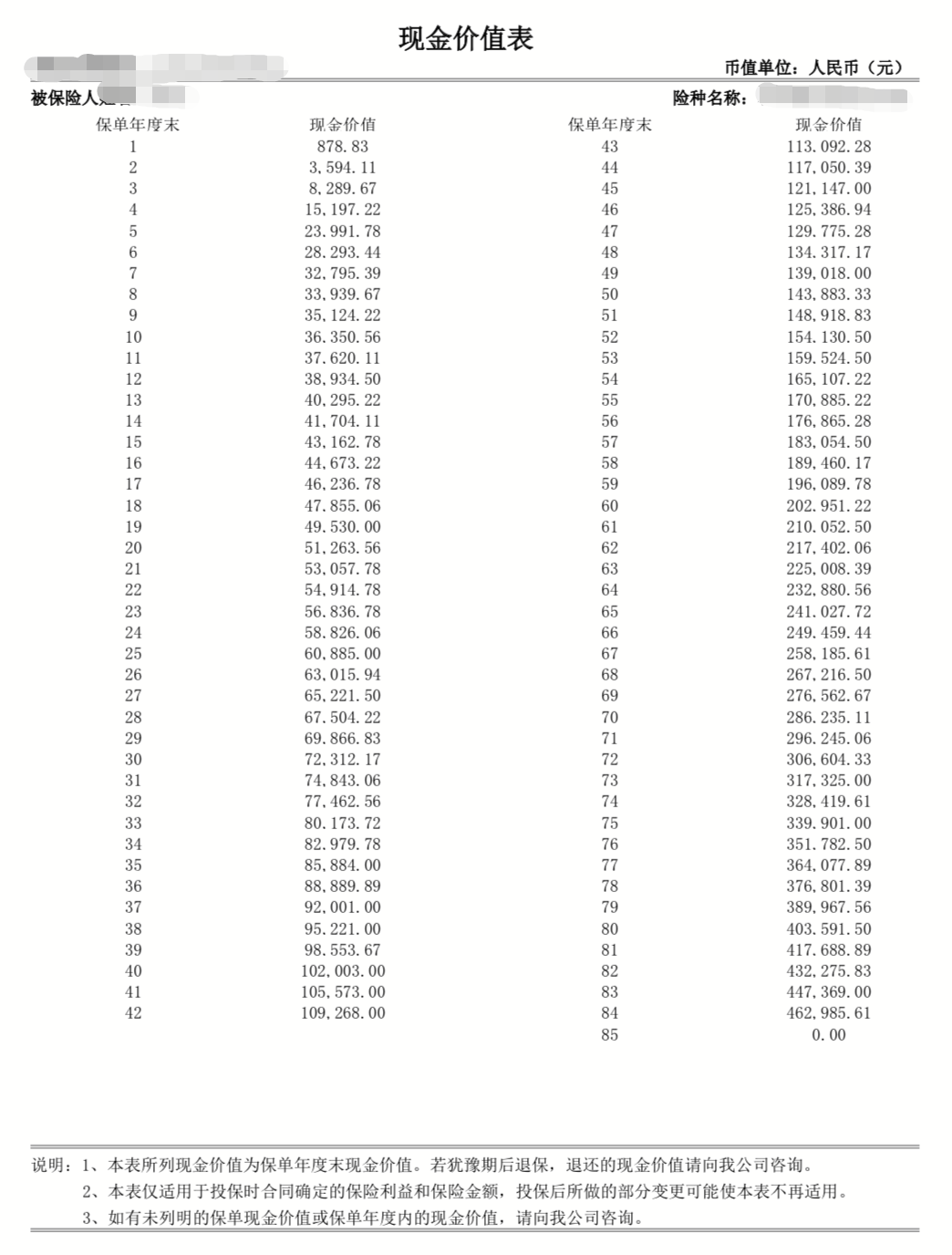

毕竟,它的收益非常安全、稳定从投保那一刻起,就以现金价值的形式写到了合同里面;

每一年具体增值到多少,都清清楚楚、一目了然!

这一点,与市面上各大理财产品相比,是完全不同的。

因为从长期来看,利率下行已经是不可逆转的趋势了:

咱普通人哪怕什么都不做,就把钱放银行,收益也在悄悄缩水。

那增额终身寿呢,从你买下开始,它的收益就几乎锁定终身,也就是不管未来利率怎么变,也不会受到任何的影响。

长期下来,好的产品能有接近 3.5% 的复利。

这是什么水平呢?

要知道,银行大额存单的利率,已经一路从 4% 降到了 3 开头;

最新发行的 5 年期国债利率,也不过才 3.22%,而且还是单利计息的。

虽然看着差不太多,但假设同样存 20 万,10 年后增额的收益要多出 1 万多。

10 年:国债:264400;增额寿:280080

20 年:国债:328800,增额寿:395000

20 年下来,这个收益差距直接拉开好几倍!

随着时间越长,后期相差得就越大!

当然,如果只是凭这两点:安全稳定,3.5% 复利增值。

可能还不足以让增额终身寿这类产品,彻底火爆。

毕竟像其它产品,比如年金险也能做到,甚至长期收益还更高。

那增额它难得的地方就在于,把投资不可能三角里面的「安全性、收益性、流动性」都做到了很好的协调和统一。

虽然在投保前期保单的现金价值会较低,但是当保单的现金价值超过已投入保费后,想用钱你可以通过“减保”来取现,一些优秀的产品减保几乎没什么限制,也不需要手续费。

要是中途实在急用钱,还可以动用“保单贷款”这个功能。

所以,虽然表面上来看,增额终身寿 3.5% 的收益并不算多么惊艳,但由于它集合了其他资产不能同时具备的优势;

所以,今年成为连银行也在力推的产品,增额寿解决的,从来不只是资产增值的问题,而是在当前这种环境下,能够做到安全稳定的同时,还能去长期对抗利率下行风险的问题。

这就是为什么,就连很多有钱人都在配置它的原因。

当然了,市面上的产品毕竟五花八门,滥竽充数的不在少数,并不是说每一款增额寿,都能做到 3.5% 的复利增值。

有些甚至可能过了几十年,还达不到这个水平。

所以,如果大家想用增额寿来规划理财,或想拿它来解决孩子教育、自己的养老等问题,最好是做足功课再下手。

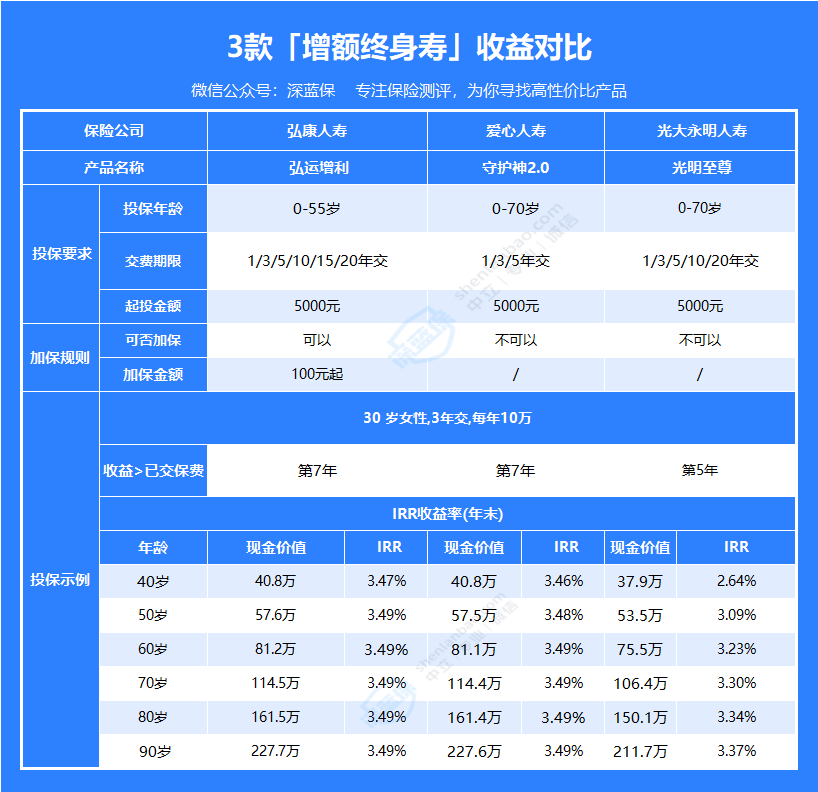

如果实在不知道怎么看,我们也搜集了目前市面上在售十几款热门增额寿,全都测评对比了一遍,最后挑选了三款关注度较高的产品,和马上就要下架的金玉满堂做对比,具体如下:

结论如下:

金玉满堂(又名:弘运增利,或金满意足) 及 增多多 3 号 的收益比较亮眼。其中增多多 3 号选 5 年交的收益表现很不错。

昆仑健康 寿险

昆仑健康 寿险如果想分 10 年交的话,还可以考虑 康乾 1 号·益利多(青春版),而且它还将加保功能写进条款内。

需要提醒的是,前三款产品都有投保地区要求。如果买不了,可以考虑 长城人寿平型关,它没有投保地区要求,1000 元就能投保,收益率也有 3.4% 左右。

最后,如果大家还有其他疑问,或者想咨询有关保险的其他问题,可以点击下方预约1对1保险咨询,会有专业规划师为您提供专业的建议。

赞1

赞1