火遍全网,这款收益3.5%的产品,适合这3类人

近年来,随着利率下行、房价下跌、基金泛绿,之前被大家嫌弃的增额终身寿,也渐渐开始“香”了起来。

而金玉满堂(又叫弘运增利,或金满意足)可以算是其中风头正盛的“当红炸子鸡”,它的收益率在 3.5% 左右,属于第一梯队的产品,整体表现确实不错,并且最近大家问得也挺多的。

所以,今天咱们就来好好分析下这款产品,具体内容如下:

锁定3.5%收益率的增额终身寿,适合这3类人

金玉满堂(弘运增利),收益如何?

金玉满堂(弘运增利),值得买吗?

爸妈50岁了,买增额终身寿养老可以吗?

一、能锁定3.5%收益率的增额终身寿适合这3类人买

增额终身寿,是一种具备理财功能的保险产品,它主要有以下几个特点:

安全性:保单收益写进合同,受法律保护,并且保险公司也受到银保监会的严格监管;

收益性:保单以 3.5% 左右的收益率复利增值,持有时间越长,收益越高;

灵活性:需要用钱的时候,可以通过减保来拿出一部分,满足不同的资金用途。

整体来看,增额终身寿能够在未来几十年里,锁定将近 3.5% 的收益率,还是很不错的。

不过,增额终身寿虽好,我们也并不建议大家跟风购买。

首先,买这类产品要需要有一定经济基础,投入的资金规模较大,增值的钱才会越多;另外,还得持有十年以上才能获得比较可观的收益,前几年退保会有损失。

总的来说,它比较适合下面几类人群购买:

有储备教育金、养老金需求:在自己有赚钱能力的时候,提前给孩子教育、自己养老攒点钱,做到专款专用;

有长期储蓄需求,但不想承担高风险损失:手头有一笔闲钱,不想承受太大的资金波动,就可以通过增额终身寿获得稳健的资产增值;

有资产隔离、财富传承需求:婚前一次性买入一份增额终身寿,就可算作个人婚前财产,离婚时也不会被分割;还可以给自己投保,再指定受益人,把钱给到自己认可的人。

所以,想买的朋友一定要理性评估下自己的经济情况,并且还要优先做好疾病和意外等基础保障,再来考虑入手增额终身寿。

二、金玉满堂(弘运增利),收益如何?

弘康人寿 寿险

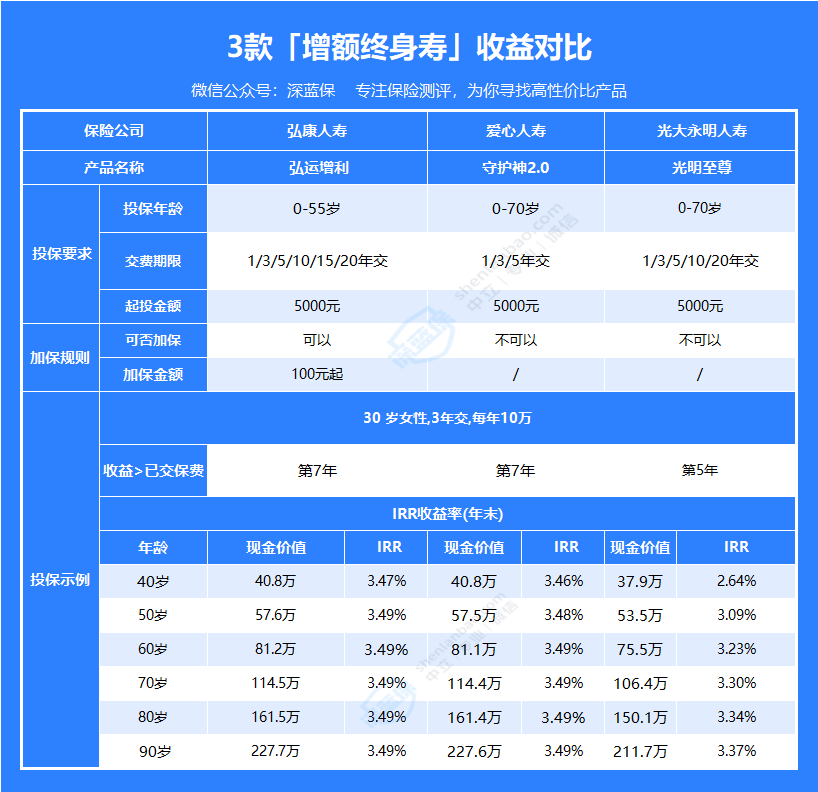

弘康人寿 寿险如果年龄和交费期限不变,想看其他交费金额能有多少现金价值的话,可以用表格中的例子进行换算,比如每年交 1 万,60 岁对应的现金价值就是 8.12 万。

从表格中可以看到,产品持有的时间越长,保单的现金价值也就越高,那我们退保时能够拿到手的钱也就越多。

我们以上面的例子来分析下 金玉满堂(弘运增利)的收益情况,假如咱们一直都没有领取或者退保的话:

37 岁:保单的现金价值就超过了已交保费;

60 岁:保单的现金价值已经有 81.2 万,是已交保费的 2.7 倍;

90 岁:此时保单的现金价值已高达 227.7 万,差不多是已交保费的 7.6 倍。

可以看到,产品在前 6 年的现金价值是低于已交保费的,在此期间退保有损失,所以如果决定要买增额终身寿,就一定要做好长期持有的准备。

当我们需要用钱的时候,除了像上面这样通过退保,一次性把钱全部提出来以外,还可以通过减保来取出一笔钱、或者通过保单贷款借出一笔钱来临时周转,以满足不同的用钱需求。

对比市面上的产品,金玉满堂(弘运增利)对于减保和保单贷款的要求,相对来说是比较宽松的:

减保:保单生效满 14 个月就可以减保,减保金额 100 元起,没有次数限制,只要保单的现金价值大于 500 元即可。而市面上有些产品需要生效满 5 年才能减保,有的还有减保不超过总保费的 20% 等限制。

保单贷款:贷款金额和利息合计不超过保单现金价值的 80% 即可,每次贷款周期为 6 个月,贷款利息目前是 4.5%,低于市面上大部分同类产品。

需要注意的是,产品的减保规则没有写进条款,后面保险公司可能会调整。

除了以上几种用法以外,增额终身寿一般都支持加保,如果后续还有闲置资金的话,可以追加投入。

这款产品也是可以加保的,不过它将在本月底停售,停售之后就无法再进行加保了。如果之前已经入手产品,想要近期加保的朋友,要注意下时间,另外加保需重新进行健康告知。

对于大部分来人说,增额终身寿最实用的就是减保功能,我们可以根据自己的实际需求来灵活取用资金。

三、金玉满堂(弘运增利),值不值得选?

我们筛选了市面上 3 款收益表现还不错的增额终身寿,来和 金玉满堂(弘运增利)进行对比,一起来看看:

从表格中来看,金玉满堂(弘运增利)和 增多多 3 号 的收益表现都不错,前一款的前期收益优势更大,而后一款后期收益更高。

弘康人寿 寿险 昆仑健康 寿险

昆仑健康 寿险 国联人寿 寿险

国联人寿 寿险总的来说,金玉满堂(弘运增利)的收益表现,在目前市面上的同类产品中还是蛮有优势的。另外,这款产品将在本月底停售,有需要的朋友注意下时间节点。

四、答疑解惑

增额终身寿前期收益增长比较快,大部分产品在投保后几年,保单的现金价值就能超过已交保费了,并且灵活性也很高,所以,很多朋友会想知道用它给爸妈养老适不适合。

下面我们来解答下这个问题。

Q:爸妈今年五十岁了,买增额终身寿来养老合适吗?

这个需要分情况讨论。

大家要知道,如果想通过增额终身寿获得不错的收益,除了要看收益率,现金价值超过已交保费的时间也是必不可少的因素。

假如爸妈七十岁以后才需要用到这笔钱养老的话,投入的资金就有二十年的时间来复利增值,即使投入的已支付保费不多,也能获得不错的收益。

但大部分爸妈可能会考虑在六十多岁退休养老,五十岁买的话,那么留给保单增值的时间其实只有 10 来年而已。如果总体投入的金额不多的话,此时保单获得的收益也不会太多。

这种情况下,如果能加大保费的投入,那获得的收益也会更多,这样爸妈买增额终身寿用以养老也是适合的。

五、写在最后

每当市场动荡时,总会有很多人自嘲:“我不理财,财不理我;我一理财,财离开我。”

对于大部分人来说,面对市场的波动完全不动摇是很难的,那么能长期锁定将近 3.5% 收益率的增额终身寿是个不错的选择。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

赞6

赞6